|

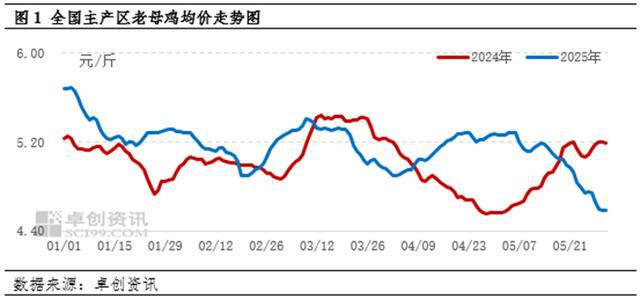

卓创资讯鸡蛋市场分析师赵星 【导语】5月国内老母鸡市场供需格局持续宽松,价格承压下行。受养殖端加速去产能及终端消费疲软影响,行业整体呈现“供强需弱”特征,价格环比跌幅明显。进入6月,高温天气叠加替代品价格低位运行,预计市场仍将维持供应宽松态势,价格或延续探底走势,但受阶段性补库需求支撑,跌幅或有所收窄。 供需失衡,老母鸡价格震荡走低 5月份,国内老母鸡市场呈现明显的供过于求态势,其价格整体下行。据卓创资讯数据监测显示,截至5月31日,全国主产区老母鸡日均价4.59元/斤,较月初跌幅12.74%,月内最大跌幅13.07%;月均价5.02元/斤,环比跌幅1.95%。

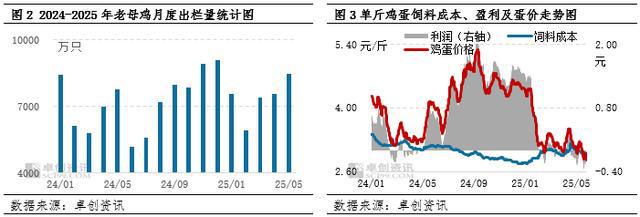

盈利欠佳驱动出栏量增加 受市场供需格局宽松影响,鸡蛋价格呈现下滑走势,据卓创资讯数据监测显示,5月全国主产区鸡蛋月均价3.09元/斤,环比跌幅5.79%,与此同时,饲料成本变化不大,导致5月单斤鸡蛋利润下降至-0.16元,较上月下降0.19元,养殖端进入亏损阶段,刺激养殖单位加速出栏适龄蛋鸡,叠加养殖单位多有在端午前进行集中淘鸡的计划,5月老母鸡出栏量增幅较为明显。据卓创资讯数据监测显示,5月老母鸡出栏量环比增幅11.78%,同时老母鸡出栏日龄也从4月底的536天提前至512天,提前了15天,也同样印证了养殖企业淘鸡心态的提升。供应端持续放量,对老母鸡价格形成明显压制。

而从需求方面来看,5月份猪肉、肉鸡等价格均处于相对低位,消费者可选择性增多,对老母鸡的需求相对减少,农贸市场活禽交易表现平淡。与此同时,屠宰企业由于订单需求一般,开工率处于相对低位,企业采购策略偏向保守,更倾向于低价收购,进一步加剧了市场价格下行的压力。 6月老母鸡市场或仍呈量增价减趋势 从供应方面来看,基于蛋鸡养殖生长周期推算,6月理论待淘蛋鸡应为2023年12月-2024年1月份前后补栏的鸡苗,而此阶段鸡苗销量虽环比微降1%左右,但同比增幅高达20%左右,表明6月理论出栏量仍旧处于相对高位。叠加6月份受高温高湿天气影响,预计鸡蛋价格或创年内新低,养殖亏损或进一步扩大;同时极端天气下,蛋鸡产蛋率存下降风险,养殖难度亦有所增加,均或刺激养殖单位加速淘汰低效产能。故卓创资讯预计6月份老母鸡实际出栏量或高于理论出栏量,继续对价格形成压制。 从需求方面来看,6月缺乏节日效应拉动,餐饮及家庭消费亦难有明显提振,叠加高温天气下,消费者更倾向于增加蔬菜、水果消费,肉类需求季节性走弱。加之猪肉、蔬菜等替代品价格维持低位,老母鸡消费需求可能进一步承压。同时目前多数屠宰企业订单量一般,企业开工率基本维持在6-7成,对货源的采购意愿并不高,且部分企业存在停工放假现象,尽管部分屠宰企业计划老母鸡价格跌至低位后,逢低价加大收购力度,但整体增幅有限。 综合来看,6月份老母鸡市场仍将呈现“供强需弱”格局,价格或仍延续下跌趋势,但受屠宰企业逢低补库的影响,跌幅或有所收窄。建议行业参与者密切关注产能去化进度及季节性需求变化,做好风险管理。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|肖芮冬 6月10日,AI相关板块回调,近期科技重估叙事也有所降温。展望后

每经记者|林姿辰每经编辑|何小桃 董兴生 由一款新冠推荐用药原料药引发的垄断罚

本文陈述所有内容皆有可靠信息来源,赘述在文章结尾“为何部分商品价格不断攀升时,中

国内尿素价格指数:据肥多多数据测算6月9日尿素小颗粒价格指数为1870.59 ,较上周五下

6月进入消费淡季,但北京建筑钢材市场价格相对坚挺,与5月初北京市场大螺纹3150元/吨

6月10日,国际原油期货收跌。美国WTI原油期货7月合约结算价报64.98美元/桶,跌幅0.31

6月11日,生意社不锈钢卷基准价为12843.33元/吨,与本月初(12957.50元/吨)相比,下降

6月11日,生意社烧碱基准价为885.00元/吨,与本月初持平。烧碱年度统计(2024-06-11 --

6月11日,生意社醋酐基准价为4392.50元/吨,与本月初(4442.50元/吨)相比,下降了1.13%

6月11日,生意社燃料油基准价为5275.00元/吨,与本月初(5337.50元/吨)相比,下降了1.1