|

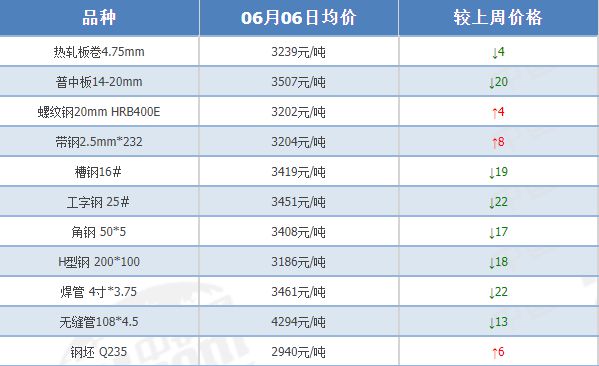

本周,黑色系在双焦带动下探底回升,黑链指数结束了7连收阴,周内最高反弹至99附近,其中,双焦快速拉涨,焦煤周内涨近90个点,涨超7%,期螺则在再次到3000大关,而铁矿略显偏弱,仍在窄幅区间内来回波动,现货方面,周内跟涨情绪不高,螺纹本周均价仅上涨4元,而型材、板材等多品种多以下跌为主。当前,随着新一轮“小作文”来袭,叠加中美贸易环境进一步缓和,盘面资金出现一定波动,不过,产业现状仍显“萎靡”,建材样本成交持续缩量,焦炭三轮提降快速落地,现货明升暗降的情况时有发生,在此情况之下,下周钢价走势如何?且听分析师详细解析…… 影响钢价的因素 港库压力渐显,压港船只增加15条 本期,45港铁矿石总量13826.69万吨,环比下降39.89万吨;日均疏港量313.99万吨,环比下降12.69万吨;在港船舶95条,环比增加15条。钢厂方面,铁矿总库存8690.18万吨,环比下降65.15万吨;进口矿日耗300.48万吨,环比增加0.8万吨;库销比28.92,环比下降0.29天。 本期,铁矿港口库存继续下降40万吨至1.38亿吨附近,降幅有所收窄,而在港船舶增加15条,折合铁矿大约200万吨,整体港库已有累库迹象,主因,上周到港大增400万吨,供给压力快速加大,使得库存存有一定压力;钢厂方面,端午归来,钢厂未表现出补库意愿,按需定采,钢厂库存继续去化,从库存总量来看,后期仍有一定去化空间,削减了高铁水对矿价的拉动作用。总的来看,当前,海外发运呈现出增量态势,短期到港也存有一定压力,供给逐渐向宽松迈进,而铁水持续收缩,供增需减下,市场对铁矿库存存有累库预期,这将对矿价形成明显压制。 “漂亮国”5月非农就业略超预期 美东时间周五,美国劳工统计局公布的数据显示,美国5月季调后非农就业人口录得13.9万人,创2月以来新低,高于市场预期的13万人,失业率仍为4.2%,连续三个月环比持平。 从数据来看,“漂亮国”5月非农数据略超预期,就业人数虽创2月以来新低,但略高于市场预期,失业率连续三周持平,也大大减缓了市场对劳动力市场的担忧。市场对5月就业数据的评价是“谨慎”,有知名机构认为,5月非农数据反映了企业对贸易前景的不确定的“谨慎”态度,另有他国机构表示,尽管关税政策的负面影响尚未体现在经济数据中,但已使就业市场开始放缓。总的来看,5月美非农数据增长放缓速度尚在预期之内,使得市场对美联储降息预期下降,对大宗商品产生了一定情绪上的利空影响。 现货小幅下跌 据中钢网APP数据显示: 建材24个市场中,螺纹钢20mmHRB400E本周平均价格3202元/吨,较上周均价涨4元/吨; 热卷24个市场中,4.75热轧板卷本周平均价格3239元/吨,较上周均价跌4元/吨; 中厚板21个市场中,普中板Q235B本周平均价格3507元/吨,较上周均价跌20元/吨。

期货弱势下行 7日晚间黑色系螺纹钢主力跌17,收报2965,跌幅0.57%;热卷主力跌21,收报3076,跌幅0.68%;焦煤主力跌1,收报778,跌幅0.13%;焦炭主力跌19.5,收报1336.5,跌幅1.44%;铁矿石跌4,收报704,跌幅0.56%。

综合观点 综合来看,本周行情反弹多集中于盘面,现货跟涨有限,主因还是淡季现实缺乏上行动能,而下周,产业端钢产检修还将陆续发生,对原料支撑还将下移,此外,南方雨水天气延续,终端需求难有增量,因此,下周钢市“萎靡”态势恐将延续。盘面上,期螺日线反弹承压,五日均线开始走平,但上穿动能受限,短周期已有回落迹象,预计下周钢价延续弱势,幅度10-30元。 想了解钢价走势及建议,联系顾问:18239994615 想要了解网站广告的老铁 赶紧扫码联系我~ 联系电话: 18711185267 行情信息预测/品牌营销推广 企业形象宣传/专属定制服务 中钢网只提参考并不构成任何投资及应用建议。“中钢网”拥有对此声明的最终解释权。未经授权,禁止转载,转载请后台联系主编,如果未标注或标注为非本公众号名称,本公众号将保留追究其相关责任的权利。 编辑:小尹 作者:新珂 |

半小时前

昨天 23:07

昨天 23:07

昨天 23:07

昨天 23:07

内容提要:俄罗斯能源经济因乌克兰战争及西方制裁陷入困境。苏尔古特石油天然气公司一

当地时间6月6日,因市场降低对美联储今年降息的押注,美国国债收益率和美元上涨,国际

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%

为深入贯彻落实中国证监会《关于资本市场做好金融“五篇大文章”的实施意见》,进一步

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%,

中美都在加大核能,中广核矿业连续两天暴涨30%,灵哥星球27号提醒。中国搞核能为了实

2025年1-4月,二手车累计交易量631万台,同比增0.5%,交易额4134亿元,降2.7%。

巴克莱认为,Robotaxi发布会可能不及预期,基本面疲软问题尚未得到充分重视,但长期来

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%,

每经记者|陈晴每经编辑|魏官红 2020年顶着常温乳酸菌第一股光环上市的均瑶健康(