|

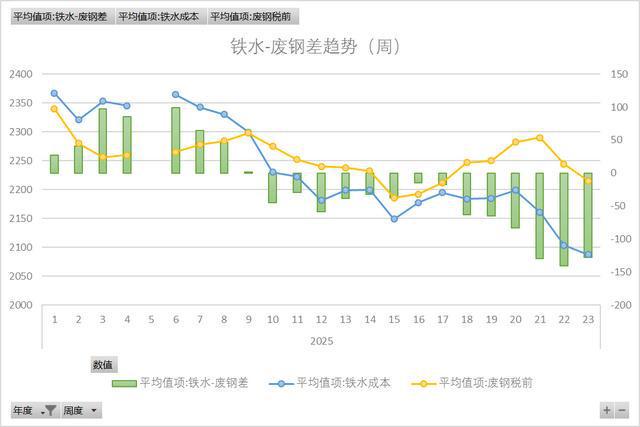

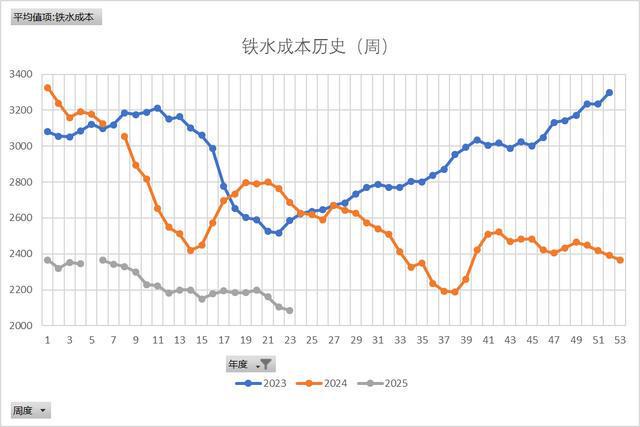

第23周钢市总结 本周期货黑色系整体呈现低开高走,偏强震荡走势,焦煤再刷新低后减仓反弹、焦炭跟随上涨,基本涨回上周跌幅,铁矿石抗跌韧性十足,盘面震荡走强,成材端螺纹先跌后涨,持仓小幅回落,热卷持仓再破新高,增幅开始收窄; 现货市场,焦煤现货并未好转,仍维持高产量、高进口、高库存、高流拍,焦炭第三轮提降落地,带来的成本下降效果暂未出现,铁矿、废钢震荡小跌,铁水成本再度小幅下跌,产量小幅连续下降,钢厂利润尚可,铁水产量难以大幅回落,成材价格继续下跌,幅度有所收窄,热卷跌幅超过螺纹,品种差大幅收窄。 铁水 本周铁水税前成本均价2087元/吨,环比降15元/吨,铁矿、废钢价格震荡下跌,铁水重心继续下破新低;

本周铁水日均产量241.8万吨,环比降0.11万吨;高炉开工率83.56%,环比降0.31%;产量继续下降,降幅明显收窄; 铁水产量累计3.778亿吨,同比去年高1368万吨(高3.76%);

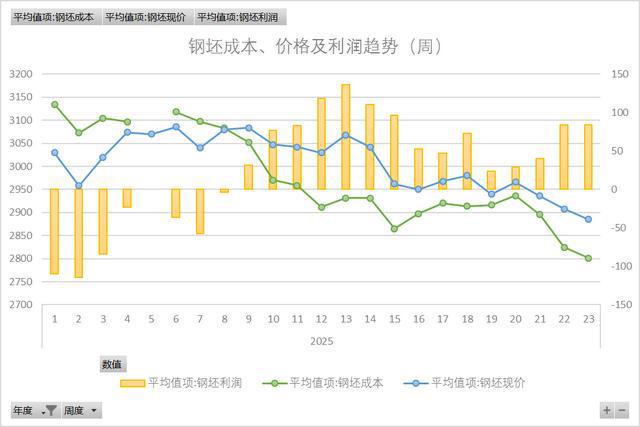

钢坯 本周钢坯成本均价2801元/吨,环比降23元/吨;出厂均价2885元/吨,环比降23元/吨;盘面利润84元/吨;成本、出厂同步下降,盘面利润尚可;

本周钢坯日均外卖3.78万吨,环比上周降0.1万吨;总库存131.47万吨,环比增7.75万吨;库存结束3连降,转入夏季累库阶段;

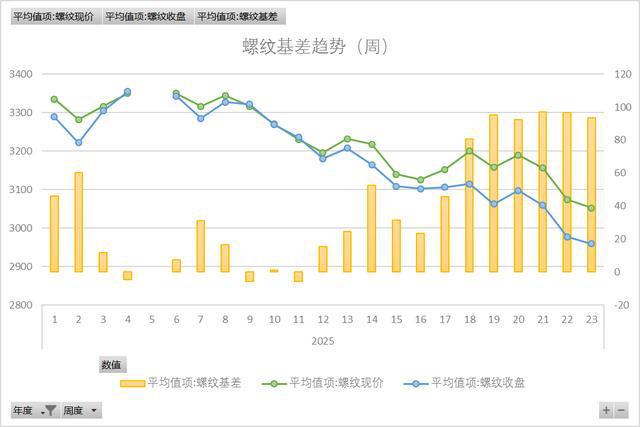

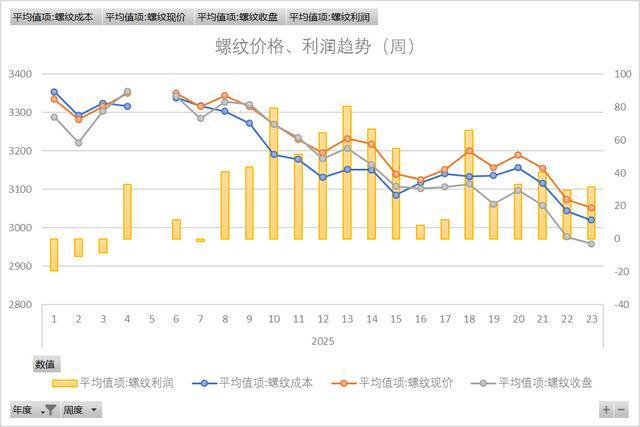

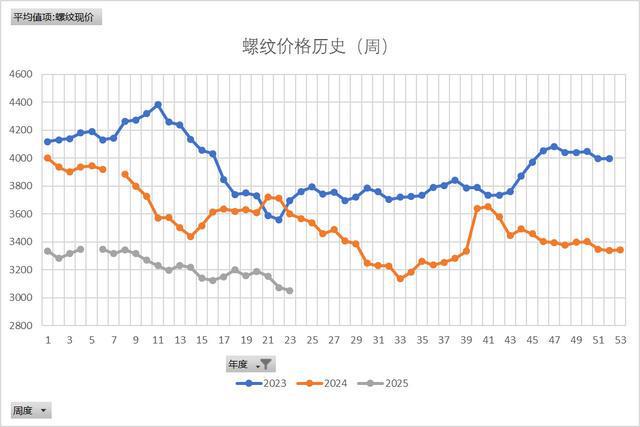

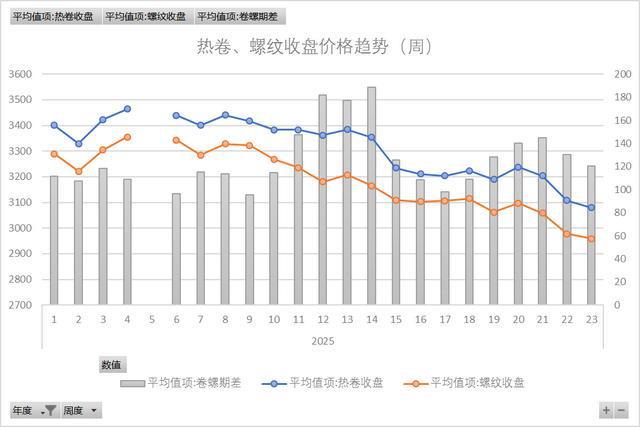

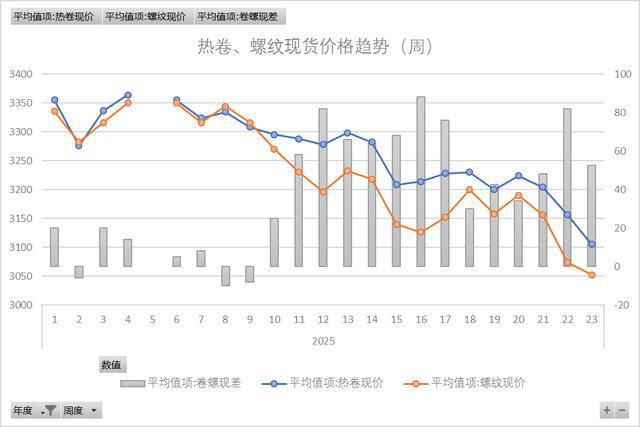

螺纹 本周螺纹现货市场均价3052元/吨,环比降21元/吨;期螺主力合约收盘均价2959元/吨,环比降18元/吨;基差升水93元/吨;期现连续同步下跌,跌势见缓;

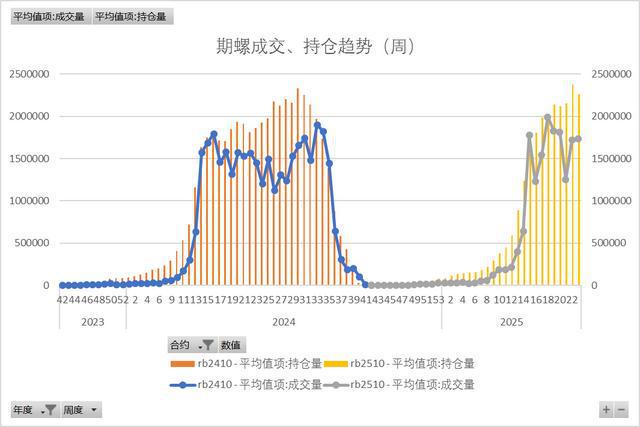

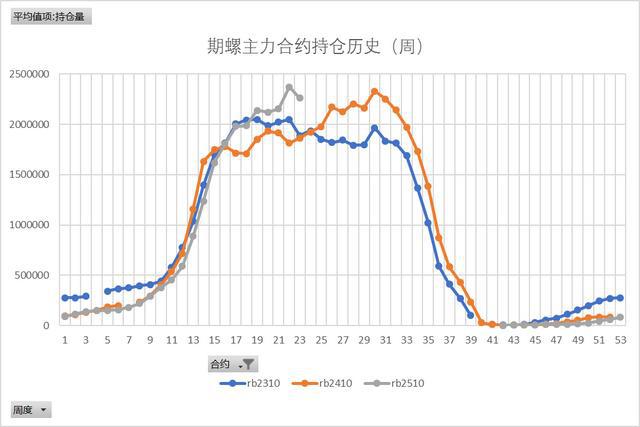

本周螺纹主力合约成交均值173.8万手,环比增1.92万手;持仓均值226.75万手,环比降10.98万手;部分资金平仓离场,持仓小幅回落;

本周螺纹成本均价3021元/吨,环比降23元/吨;市场均价3052元/吨,环比降21元/吨;盘面利润31元/吨;成本降幅略超市价,盘面利润低位波动;

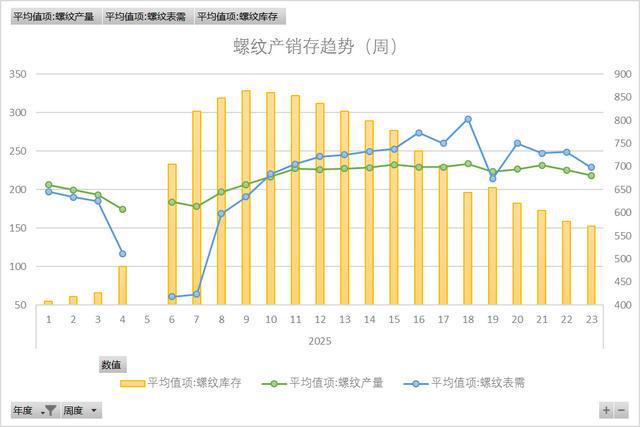

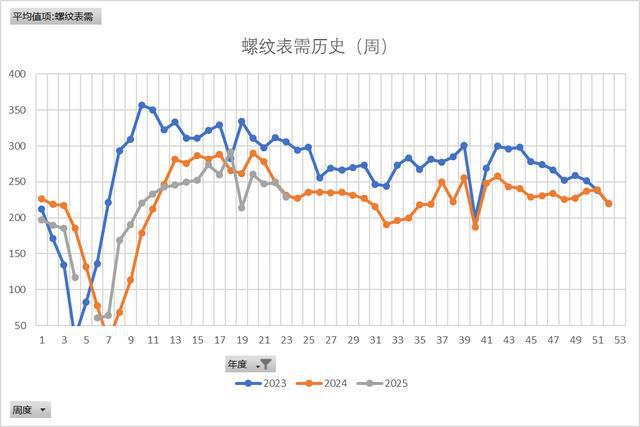

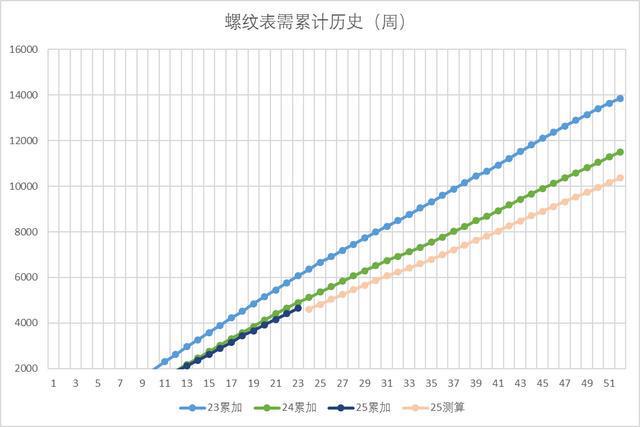

本周种螺纹产量218.46万吨,环比降7.05万吨;表需229.03万吨,环比降19.65万吨;总库存570.48万吨,环比降10.57万吨;产量连续2周回落,表需大幅下降,降库幅度收窄; 表需年度累计4642.37万吨,同比去年低254万吨,低5.21%;

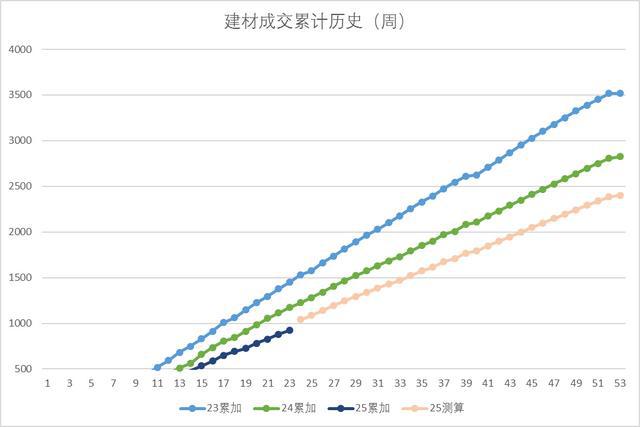

本周建材日均成交10.61万吨,环比增0.44万吨;电商日均成交15.6万吨,环比降5.57万吨;建材成交连续小幅上升,电商成交受节日影响大幅下降; 建材年度累计成交921.68万吨,同比去年低252吨,低21.48%;

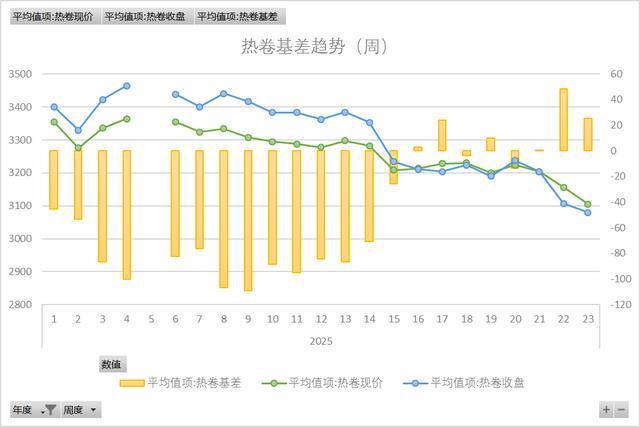

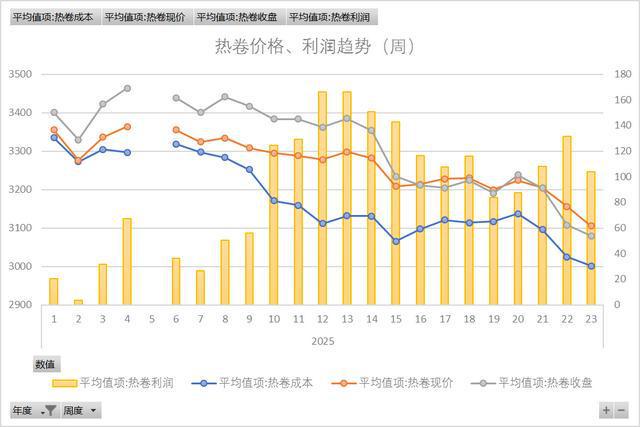

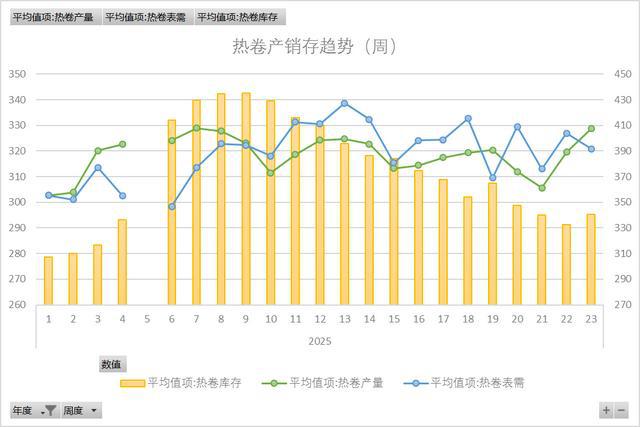

热卷 本周热卷现货均价3105元/吨,环比降51元/吨;期货主力收盘均价3079元/吨,环比降27元/吨;基差升水25元/吨;现货跌幅大于期货,基差升水再度收窄;

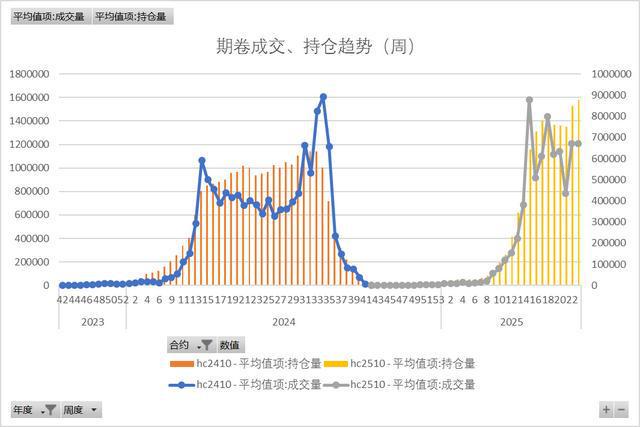

本周热卷主力合约成交均值67.02万手,环比降0.23万手;持仓均值158.12万手,环比增5.06万手;持仓再破新高,增幅明显收窄;

本周热卷成本均价3001元/吨,环比降23元/吨;市场均价3105元/吨,环比降51元/吨;盘面利润104元/吨;市价跌幅大于成本,盘面利润有所收窄;

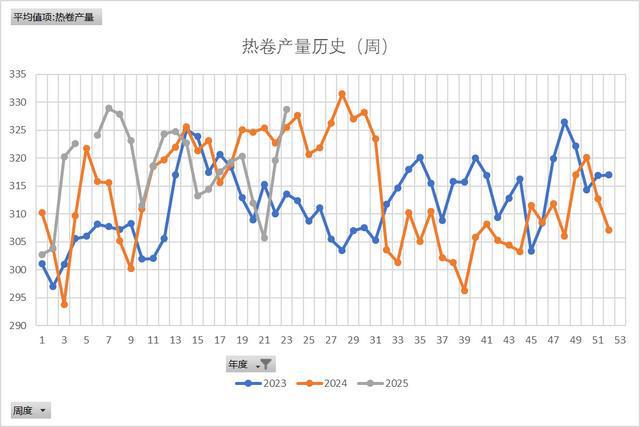

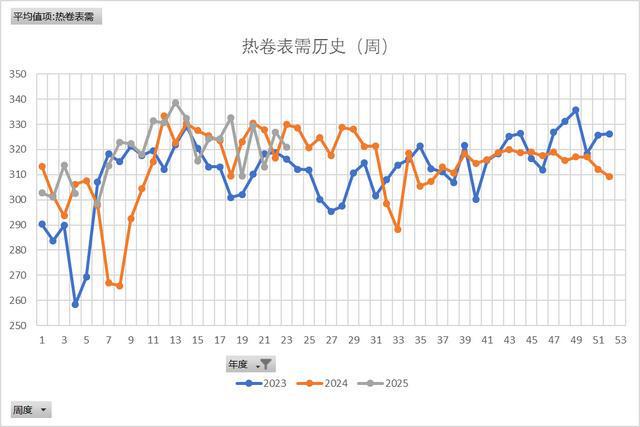

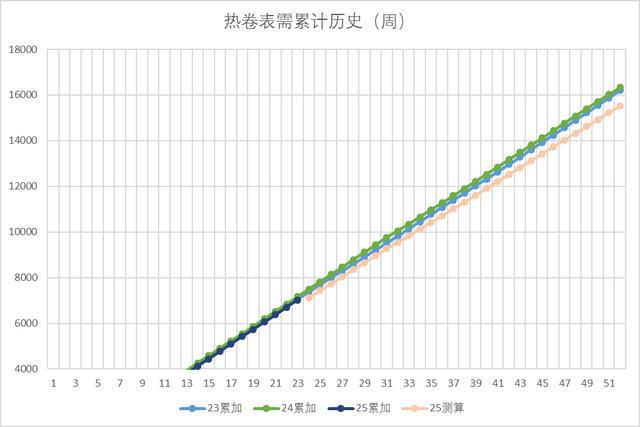

本周热卷产量328.75万吨,环比增9.2万吨;表需320.92万吨,环比降6.01万吨;总库存340.64万吨,环比增7.83万吨;产量连续上升,表需小幅回落,库存率先累库; 表需年度累计7024.84万吨,同比去年低140万吨,低1.96%;

本周热卷—螺纹期货品种差120元/吨,环比降10元/吨;现货品种差52元/吨,环比降30元/吨;热卷现货跌幅大于螺纹,现货品种差大幅收窄;

目前钢市利多因素:中美高层通话缓和国际贸易压力,铁水产量连续4周下降,建材成交连续2周上升,电炉深度亏损,压减部分铁水产量,库存维持历史低位; 利空因素:焦炭第3轮提降带来负反馈仍将发酵,成本支撑继续下移,建材表需大幅回落,热卷产量连续上升,库存出现累库; 目前,原料端焦炭第3轮提降落地,焦煤期货盘面虽强势反弹,但基本面并未好转,铁矿石抗跌韧性明显,铁水成本将进一步下滑,高利润下,铁水产量将维持高位波动,下游建材需求回落明显,夏季累库拐点来临,钢市供强需弱趋势加剧,短期黑色系盘面或转入宽幅震荡; |

半小时前

昨天 23:07

昨天 23:07

昨天 23:07

昨天 23:07

内容提要:俄罗斯能源经济因乌克兰战争及西方制裁陷入困境。苏尔古特石油天然气公司一

当地时间6月6日,因市场降低对美联储今年降息的押注,美国国债收益率和美元上涨,国际

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%

为深入贯彻落实中国证监会《关于资本市场做好金融“五篇大文章”的实施意见》,进一步

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%,

中美都在加大核能,中广核矿业连续两天暴涨30%,灵哥星球27号提醒。中国搞核能为了实

2025年1-4月,二手车累计交易量631万台,同比增0.5%,交易额4134亿元,降2.7%。

巴克莱认为,Robotaxi发布会可能不及预期,基本面疲软问题尚未得到充分重视,但长期来

6月6日,国际金价走低,现货黄金跌1.27%,报3309.47美元/盎司;COMEX黄金期货跌1.31%,

每经记者|陈晴每经编辑|魏官红 2020年顶着常温乳酸菌第一股光环上市的均瑶健康(