|

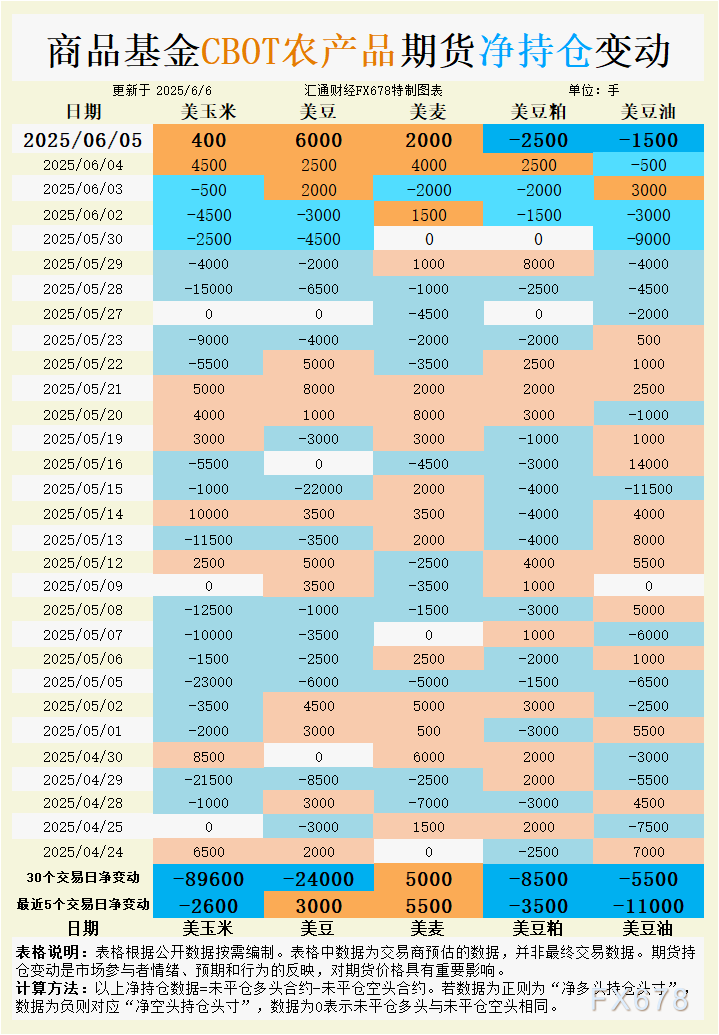

周五(6月6日),芝加哥期货交易所(CBOT)谷物期货市场呈现分化走势,受到中美贸易乐观情绪、俄乌局势升级以及南美供应动态的共同驱动。大豆期货延续涨势,基准合约收于10.54-1/4美元/蒲式耳,周涨幅达1.2%,反映市场对中美贸易关系改善的期待。小麦期货受俄乌局势支撑,基准合约报5.46美元/蒲式耳,周涨幅2.3%。玉米期货则表现疲软,基准合约收于4.40-1/4美元/蒲式耳,周跌幅近1%。豆粕期货稳中有涨,豆油期货则因出口需求不振小幅收低。  玉米期货在本周延续弱势,7月合约收于4.40-1/4美元/蒲式耳,周跌幅近1%。美国农业部(USDA)周度出口销售数据报2024/25年度玉米出口销售94.23万吨,高于市场预期的77.5-140万吨,但仍反映出口需求偏弱。南韩采购约6万吨美国玉米,显示一定需求支撑,但巴西玉米出口竞争力增强,日均装运量较去年同期骤减90.58%,对美玉米构成压力。基差方面,6月装运的CIF玉米基差报65美分/蒲式耳,较前日下跌1美分,FOB出口溢价则小幅上调至81美分/蒲式耳,反映现货市场交易活跃度有限。 持仓数据方面,6月5日商品基金增加400手玉米净多头,但近5个交易日净空头增加2600手,30个交易日净空头增幅达89600手,表明中长期看空情绪占主导。市场情绪受美国中西部玉米主产州未来6-10日高温低降水预报影响,55%地区气温高于正常水平,75%地区降水低于历史中值,可能对新季玉米生长构成威胁。短期内,玉米价格或在4.30-4.50美元/蒲式耳区间震荡,需关注USDA供需报告及天气变化对盘面的指引作用。 大豆:贸易乐观情绪驱动反弹 大豆期货在本周表现强劲,7月合约攀升至10.54-1/4美元/蒲式耳,创一周高点,周涨幅1.2%。中美领导人通话后,市场对美国大豆出口至中国的预期升温,尽管USDA周度出口销售数据仅报19.43万吨,低于预期10-50万吨,显示实际需求尚未完全兑现。基差方面,6月装运的CIF大豆基差报68美分/蒲式耳,较前日下跌1美分,FOB出口溢价持稳于78美分/蒲式耳,反映现货市场情绪谨慎。阿根廷大豆单产超预期但收割进度缓慢(88.7%),巴西大豆出口CNF升贴水报价上涨(7月船期165美分/蒲式耳),对美豆构成竞争压力。 持仓数据表明,6月5日商品基金增加6000手大豆净多头,近5个交易日净多头增加3000手,但30个交易日净空头增加24000手,显示短期看多情绪与中长期谨慎态度并存。美国中西部干旱缓解,土壤墒情改善利好新季大豆生长,但6月中旬可能出现的温暖干燥天气或带来不确定性。短期内,大豆价格或在10.30-10.60美元/蒲式耳区间盘整,关注中美贸易谈判进展及南美供应动态。 小麦:俄乌局势推升避险情绪 小麦期货在本周持续走强,7月合约报5.46美元/蒲式耳,周涨幅2.3%,受俄乌局势升级提振。市场担忧黑海地区粮食供应中断,推升避险情绪,尽管美国春小麦和冬小麦优良率分别达50%和52%,超出预期,显示供应端压力有限。USDA周度出口销售数据报11.01万吨,低于预期15-50万吨,反映出口需求疲软。基差方面,美国硬红冬小麦基差保持稳定,农户销售意愿较低限制现货市场活跃度。 持仓数据方面,6月5日商品基金增加2000手小麦净多头,近5个交易日净多头增加5500手,30个交易日净多头增加5000手,显示市场对小麦后市持乐观态度。阿根廷2025/26年度小麦播种进度仅23.6%,受降雨影响延迟,可能进一步推升全球供应紧张预期。短期内,小麦价格或在5.30-5.60美元/蒲式耳区间震荡,俄乌局势及USDA供需报告将成为关键驱动因素。 豆粕:供应充裕压制价格 豆粕期货周四表现平稳,基准合约收平,受到稳健出口数据支撑。USDA周度出口销售数据未明确披露豆粕销量,但市场预计需求稳定。国内油厂预计6-8月大豆到港量充裕(6月1200万吨,7月950万吨),压榨量维持高位,豆粕库存或在三季度出现阶段性胀库,基差偏弱运行。巴西5月豆粕出口量达242.25万吨,日均装运量较去年同期增12.01%,进一步加剧全球供应压力。 持仓数据方面,6月5日商品基金增加2500手豆粕净空头,近5个交易日净空头增加3500手,30个交易日净空头增加8500手,显示市场对豆粕后市偏谨慎。美国中西部土壤墒情改善利好大豆压榨,但需求端增长乏力限制价格上行空间。短期内,豆粕价格或在295-305美元/短吨区间低位盘整,需关注USDA压榨数据及出口销售报告。 豆油:出口疲软拖累盘面 豆油期货周四小幅收低,基准合约下跌0.3%,报近期低点。USDA周度出口销售数据显示2024/25年度豆油出口销量1.03万吨,符合预期,但远期销售仅1500吨,反映国际市场需求清淡。马来西亚棕榈油价格走低进一步削弱美豆油竞争力。基差方面,豆油出口基差保持稳定,但现货市场买家需求谨慎。巴西大豆供应高峰及阿根廷单产超预期加剧全球油脂供应压力。 持仓数据方面,6月5日商品基金增加1500手豆油净空头,近5个交易日净空头增加11000手,30个交易日净空头增加5500手,显示市场看空情绪加剧。短期内,豆油价格或在近期低点附近寻求支撑,波动区间可能在42-45美分/磅,需关注全球植物油市场动态及USDA压榨数据。 未来趋势展望 CBOT谷物期货市场短期内将延续分化走势。大豆受中美贸易乐观情绪支撑,价格或在10.30-10.60美元/蒲式耳区间震荡,需关注贸易谈判进展及南美供应动态。小麦在俄乌局势驱动下保持相对强势,价格可能在5.30-5.60美元/蒲式耳区间波动,USDA供需报告及黑海地区动态为关键变量。玉米因出口需求疲软及巴西竞争压力,价格或在4.30-4.50美元/蒲式耳区间盘整,天气因素将主导中长期走势。豆粕和豆油受供应充裕压制,分别在295-305美元/短吨和42-45美分/磅区间低位运行,出口数据及压榨利润变化将提供方向性指引。交易者需密切关注USDA数据、国际交易动态及天气预报,以捕捉市场潜在波动。 |

【芮大叔开篇重点】开篇依然是按照惯例,给你带来今日农业市场的最新行情动态;今天开

消费者在深圳水贝市场挑选金饰。记者 徐潇潇 摄11月5日的深圳水贝市场,依旧人来人往

本周唐山型钢价格整体趋弱运行,成交偏弱,目前重污染天气预警,厂家环保限产中,供应

2025年11月7日煤炭市场分析:产地、港口、进口煤齐发力,后市走势展望一、当前市场核

黄金税收新政实施,税收政策进一步精细化、规范化将推动行业健康良性发展,从长期看行

11月6日 星期四 美元兑日元北美时段围绕153 50交投 距离前期154 50附近高点不远 市场

周四 11月6日 美盘时段 劳动力市场疲软拖累美元和收益率 美元指数下跌 在本周早些时候

据港交所11月6日披露,临工重机股份有限公司(简称:临工重机)向港交所主板提交上市申

韩国农林畜产食品部周五公布的数据显示,受中东、欧盟和北美强劲需求的推动,韩国2025

特斯拉公司股东批准了首席执行官埃隆・马斯克1万亿美元的薪酬方案,造就了有史以来最

Powered by 贵州阡乐科技有限公司 © 2025 qianlew.com Inc.( 黔ICP备2025043673号-1 ) 贵公网安备52011502009694号

贵公网安备52011502009694号