|

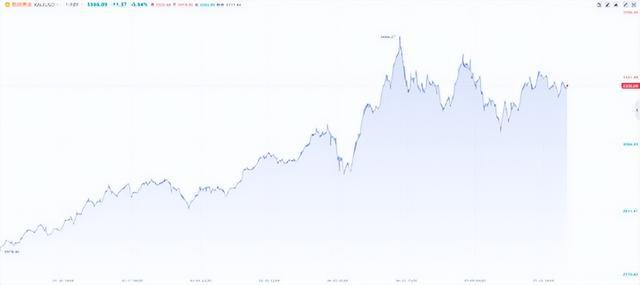

第一部分:5月行情回顾 黄金:5月随着关税战的缓和,以及地缘政治风险降温,黄金延续4月底以来的调整走势,表现为宽幅震荡下行,5月中最低触及3120美元的位置,结束了1月以来的连续创新高走势。另外,美联储5月的议息会议显示维持利率不变,强化了市场对“长期维持利率不变”的预期,叠加美国非农就业表现出强劲的韧性,美联储表示需要等到更加明朗的经济前景再采取行动。总体来看,黄金牛市还未结束,美国国债上限以及未来美联储可能启动降息的操作,黄金有望进一步大涨。

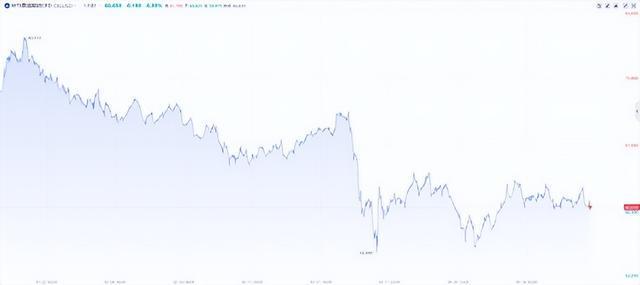

数据来源:wind 原油:原油从5月初自55.78美元震荡上行,上涨至64美元一线遇阻震荡。油价从4月初大幅跌破63.84美元(两年多的震荡区域低点),创下四年以来的新低,延续2022年年中以来的下跌走势,后续或将进一步下跌。3月的OPEC+大会上,宣布从4月开始增产13.8万桶/日,4月OPEC+大会宣布从5月开始进一步增产至41.1万桶/日,表明OPEC+加速增产,原油供应过剩的担忧加剧。4月份的美国关税政策,使得全球经济下行压力增大,原油需求前景堪忧。

数据来源:wind 第二部分:核心观点 美元:整个5月,美元指数主要维持震荡,前半个月震荡上行,最高触及101.95,随后快速回落并持续震荡下行,当前报价99.41。结合周线来看,美元从1月的高点大幅回落,截至目前跌幅超9%,跌破了100的整数关口,后续进一步下跌的概率大。 特朗普在4月发动关税战,导致全球贸易遭到重创,同时6月将有超过6万亿美元的国债到期,投资者担忧美国政府可能再次出现特朗普第一任期内出现长时间停摆的情况,美元信用大幅受损,美元走弱的可能性很大。另外,虽然美联储在去年12月之后连续4次暂停降息,但目前仍处于降息周期,下半年降息的可能性大,也将导致美元长期走弱。

数据来源:wind 黄金:过去的一个月,特朗普政府与多个贸易伙伴就贸易谈判达成一致,5月28日,美国国际贸易法院就特朗普的关税政策作出裁定,认定特朗普“总统越权”,立即停止特朗普对多个贸易伙伴征收的10%普遍关税和“对等关税”,关税大戏暂缓,全球风险资产得到一段时间的喘息机会。另外,美国与伊朗就核协议的谈判取得重大进展,伊朗方面表示若是达成新的核协议,伊朗将允许美国代表进驻伊朗监督其核设施,地缘风险明显降温。受此影响,黄金自4月22日以来维持调整,表现为宽幅震荡,不过从长期来看,黄金仍旧处于牛市,今年前5个月连续创新高,月线均收大阳线。 原油:长期以来,受全球经济增速放缓的影响,原油需求遭到抑制,需求端难以有效提振,虽然在过去的两年OPEC+持续减产,但收效甚微,当然也跟非OPEC+产油国持续大幅增产有关。4月初,特朗普的关税政策对全球市场造成巨大冲击,油价也跌破长达两年的震荡区域,创下近四年以来的新低。 4月的OPEC+大会上,OPEC+宣布从4月开始增产13.8万桶/日,5月的OPEC+大会上增产上升至41.1万桶/日,增产开始加速,意味着过去220万桶/日的减产将在半年内取消,多家机构发布预警,原油供应将出现过剩,对油价上涨更加不利。供需两端均不利于油价的上涨,油价进一步下跌的概率很大,下方若跌破55美元则可以看向50美元一线。 美股:美股近期持续向上反弹,随着特朗普关税政策的暂停,投资者的担忧情绪得到了缓解,美国三大股指均收回了4月初的下跌,标普500指数已经高于4月的价格,纳指更是接近2月的历史高点。不过美联储在5月的议息会议上表示美国存在通胀和失业率上行的风险,同时保持利率不变,这将限制美股的涨幅,料后续宽幅震荡的概率较大。 现货铜:5月份,中美贸易紧张局势得到改善,风险偏好转向乐观,对铜下游需求有提振效果,不过特朗普对铜、铝的关税仍存在反复,导致铜的供应存在不确定性。另外,穆迪下调了美国的主权信用评级,美国的经济数据略有走弱,这些都将不利于铜价的上涨。铜价在4月初暴跌之后持续反弹,但未能延续此前的涨势,表现为宽幅震荡,未来铜价大概率将维持在4.50-5.30美元区间震荡。 日经225:5月日经225延续4月中以来的反弹走势,一方面特朗普关税政策的冲击逐渐消化,另一方面在5月份特朗普与多个贸易伙伴谈判取得进展,市场情绪转向乐观,风险偏好上升。截至5月中,日经225反弹至38700一线,升破3月份的高点。从去年2月开始,日经225维持高位震荡,后续有望测试39500一线的阻力。 第三部分:宏观经济表现 就业市场方面,5月2日,美国劳工部公布4月非农就业人数新增17.7万人,高于市场预期的增加13万人,同时3月非农就业人数从增加22.8万下修至增加18.5万,失业率为4.2%,与预期和前值一致;劳动参与率为62.6%,高于预期值和前值为62.5%。 尽管4月特朗普发动了关税战,对全球贸易产生严重的影响,但公布的非农就业数据似乎并未受到影响,有解释称非农调查始于数周之前,可能仅仅是显示出招聘放缓,裁员的结果还未完全显现出来,企业冻结了雇佣规模,直到关税政策得到确认时才变得清晰。

数据来源:美国劳工部 从细分项来看,医疗保健行业再度领涨,增加了5.1万人,交通和仓储就业增加了2.9万人,是2024年12月以来的最大增幅,金融行业增加了1.4万人,不过制造业减少了1000人,是2020年以来最大规模的萎缩。另外,马斯克的政府效率部门(DOGE)缩减了联邦员工,美国联邦政府开启了自2022年以来的连续三个月裁员。截至本月初,美国政府已经裁员约28.2万人,绝大多数与政府效率部门有关,据估计随着美国支出削减,可能至少有50万个工作岗位将受到影响。 通胀方面,美国4月的CPI年率录得2.3%。是2021年2月以来的最低水平,低于预期的2.4%和3月的2.4%前值。其中能源成本下降了3.7%,汽油和燃油价格下跌加速,食品和能源上涨速率放缓,促成了通胀的回落。美国4月PPI年率录得2.4%,低于预期的2.5%和前值的3.4%,月率录得-0.5%,低于预期的0.2%和前值的0;4月零售销售月率录得0.1%,低于前值的1.5%。

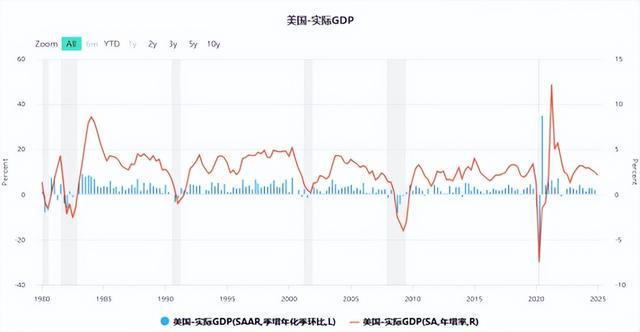

数据来源:wind 5月8日,美国与英国达成贸易协议,随后与中国也降低了相互增加的关税,贸易局势有所缓和,摩根士丹利在5月中的报告中表示,美国通胀预计从5月开始明显上升,全年的通胀可能上升至3.0-3.5%,同时还预计美国的当前有效关税税率约13%,远高于年初2%的平均税率,政策不确定性仍然很高,衰退的风险仍在,美国经济可能进入滞胀(低增长、高通胀)状态。 美国第二季度消费者支出增速预期从4月的1%上调至1.5%,下半年预计将逐步放缓,私人投资增速预期从-3%大幅下调至-5.2%,企业投资前景悲观。另外,随着贸易局势的缓和,经济衰退的概率从上个月预期的45%下降至40%,对比3月时30%的概率依旧更高。 4月公布的数据显示,美国第一季度实际GDP年化季率初值录得-0.3%,是2022年10月以来的最差水平,5月29日公布的美国第一季度实际GDP年化季率初值录得-0.2%,低于预期和前值的-0.3%。根据调查显示,受访者认为2025年美国GDP增速的中位数只有1.3%,相较于之前的预测大幅下调。

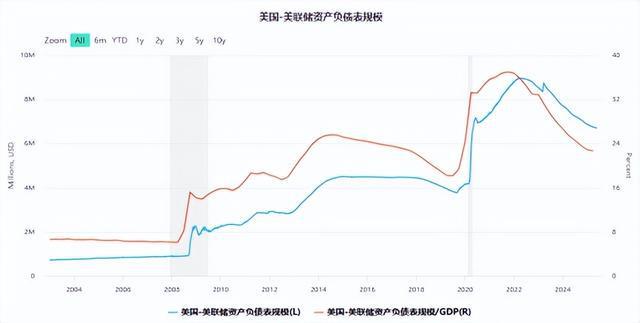

数据来源:wind 综合以上几方面看,百利好特约智昇研究国际金融分析师欧文认为,美国就业市场逐渐放缓,但依然表现出强劲的韧性,通胀暂未出现明显上升,但关税政策的影响在未来几个月将会显现,通胀上升的概率较大。 迫于通胀上升的压力,美联储迟迟不采取降息的操作,并表示需要看到更明朗的经济前景才会采取行动。截至5月30日,芝商所FedWatch工具显示,美联储6月维持利率不变的概率为96.2%,降息25个基点的概率为3.8%;美联储7月维持利率不变的概率为75.3%,累计降息25个基点的概率为23.9%,累计降息50个基点的概率为0.8%。 第四部分:大类资产表现及展望 1.商品市场 (1)黄金 2024年,美国国债规模突破36万亿美元,利息高达20亿美元/日,远超过其军费开支,与此同时美国科技股泡沫濒临破灭,美国曾以军事、科技为霸权构筑全球贸易体系正遭到不信任危机,全球投资者对美元的信任正在加速崩塌。 在俄乌冲突期间,美国政府利用SWIFT结算体系冻结了俄罗斯3000亿美元的资产,叠加地缘政治风险频发,避险情绪推升黄金持续上涨。据数据显示,美元占全球外汇储备在2024年第四季度下降至57.8%,各国央行减持了约965亿美元的资产,对比2017年(62.7%)下降了4.9%。 在特朗普的第一个任期,2018年发动贸易战,2025年特朗普上任的第二个任期直接发动关税战,逆全球化已经成为趋势,伴随而来的就是去美元化,各国央行和投资者出于资产安全的考虑,提升黄金的配置,与此同时黄金与美元的负相关显著脱钩。美国10年期国债收益率达到了4.5%,处于2009年以来的高位,若是通胀出现上升,则进一步表明美国的实际利率下降,或将进一步推升黄金的买需。

数据来源:wind 央行购金方面,在疫情之前,全球央行每月购金的平均水平为17吨,但当前的水平已经上升至没有80吨左右,高盛预计在美国政策不确定性上升的情况下,各国央行还会加大黄金储备,去美元化的速度将会加快。特朗普此前曾威胁解除鲍威尔的职务,虽然随后回应称不会解雇,但美联储的独立性正在遭到威胁极端情况下(美联储失去独立性),美元作为全球储备货币的地位将会摇摇欲坠,各国央行购金需求预计上升至每月110吨。 展望后市,百利好特约智昇研究国际金融分析师欧文认为,近期美国债券收益率的上升表明美债还在被抛售,黄金在对抗经济衰退和地缘政治动荡具有得天独厚的优势,中长期来看黄金仍具有很强的吸引力,不排除年底上涨至4500美元的可能性。 (2)原油 2022年10月5日,OPEC+宣布下调产量配额200万桶/日,标志着OPEC+正式进入减产期;2024年12月5日,OPEC+宣布延长220万桶/日的自愿减产至2025年第一季度末,延长166万桶/日自愿减产和200万桶/日配额减产到2026年年底,至此OPEC+减产幅度达到最大。自2022年10月以来,OPEC+实际产量下降约300万桶/日,减产主要来自沙特、俄罗斯、伊拉克和科威特。

数据来源:欧佩克 2025年3月,OPEC+宣布从4月开始增产约14.1万桶/日;2025年4月3日宣布从5月开始增产41.5万桶/日。另外,2025年3月20日至4月16日,8个减产不及目标的产油国进行补偿性减产,在配额增产和补偿性减产的计划下,预计到年底OPEC+产量净增加约100万桶/日。在OPEC+增产的情况下,投资者担忧原油将出现供应过剩,油价表现弱势。 IEA、EIA、OPEC的最新月报显示,三大机构分别预测2025年原油需求量分别为10390、10371、10500万桶/日,较2024年原油供给分别+74、+97、+130万桶/日。同时EIA和OPEC分别预测2026年原油需求量分别为10461、10628万桶/日,较2024年原油供给分别+90、+128万桶/日。

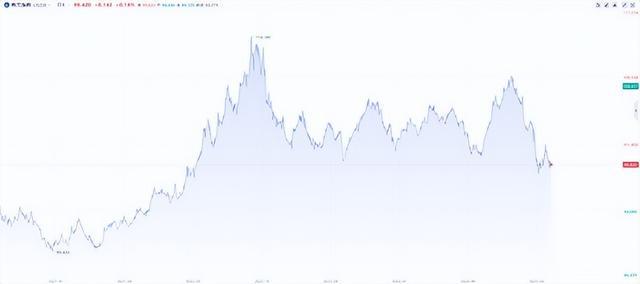

数据来源:欧佩克、EIA、IEA 截至5月23日当周,美国原油库存为44036万桶,环比下降了280万桶;战略原油库存为40131万桶,环比上升了82万桶;美国汽油库存为22308万桶,环比下降了244万桶,馏分燃料油库存为10341万桶,环比下降了72万桶;美国原油产量为1034万桶/日,美国原油钻井总数为465口,环比下降了8口。 OPEC原油产量在4月下降了6.2万桶/日至2671万桶/日;沙特原油产量增加了4.8万桶/日至910万桶/日;伊拉克原油产量下降0.5万桶/日至396.4万桶/日,阿联酋原油产量增加了1.1万桶/日至294.3万桶/日。 百利好特约智昇研究国际金融分析师欧文认为,全球原油库存在第二季度逐渐上升,OPEC+产量增加,叠加关税战等导致全球衰退风险上升,需求遭到打压,同时原油库存上升,这些都不利于油价的上涨,近期油价有跌破55美元至50美元一线的可能性。 (3)铜 宏观方面,3月份,特朗普威胁将对各个贸易伙伴加征关税,全球范围内开始抢货行动,铜价持续大涨。4月2日,10%的普遍关税和对等关税发布之后,全球市场巨幅动荡,铜价大跌,虽然当前贸易紧张局势已经有所改善,但铜价依然未能回到3月的5.30美元的最高价。 库存方面,截至5月23日,LME的铜库存为16.47万吨,较月初下降了4.06万吨,跌幅19.47%,COMEX铜库存为17.56万吨,较月初增加了4.58万吨,涨幅170.06%。表明关税政策使得全球都在抢货,导致美国铜库存大幅上升,铜库存被虹吸至美国,这就出现了3月的大幅上涨。但随着关税政策的逐渐明朗,铜的需求量或将出现较大的回落。 百利好特约智昇研究国际金融分析师欧文认为,特朗普政府的关税政策还存在着不确定性,对大宗商品的影响很大,受短期消息的影响明显。同时,由于关税政策对经济影响表现为负面,铜的需求大概率会下降,铜价难以出现大涨的走势,料继续宽幅震荡的概率大,下方关注4.50美元的支撑,若跌破则关注4.10美元一线。 2.权益市场 (1)美股 5月份,标普500指数累计上涨6.15%,纳指更是上涨9.56%,道指30成分股上涨3.93%。5月份,特朗普政府与各大贸易伙伴就关税进行谈判,与英国和中国达成关税协议,同意降低进口关税。5月底,美国国际贸易法院裁定特朗普越权,停止特朗普10%的普遍关税和对等关税,贸易紧张局势得到缓解。 美国4月PCE通胀显示,PCE物价指数同比上涨2.1%,核心PCE同比上涨2.5%,创2021年3月以来的新低,与预期一致,前值由2.6%上修为2.7%。美国4月实际个人消费支出月率增长了0.7%,这是自2023年年初以来最强劲的消费数据一个月之后,4月略有放缓。美国4月商品进口额从3月的3444.70亿美元下降至2760.97亿美元,降幅19.8%,创历史纪录;贸易逆差大幅收窄,从3月的1623亿美元收窄至876亿美元。 百利好特约智昇研究国际金融分析师欧文认为,特朗普的关税政策导致全球市场波动加剧,经济贸易政策存在很大的不确定性,投资者担忧美国关税政策可能导致经济衰退。5月初,美债市场再次遭遇抛售,美债收益率不断走高,并且6月份有超过6万亿美元的美债到期,料波动还将加剧。近一个多月美股持续反弹,三大股指均收回4月初的跌幅,保持高位震荡的概率较大,6月份关注43800一线的阻力(以道琼斯为例)。 (2)日经225 基本面方面,在4月初特朗普政府关税政策的冲击之后,日经225处于逐渐恢复阶段,在5月初基本收回跌幅。一方面,美债规模不断突破新高,接近37万亿美元,上半财年的财政赤字就超过1.3万亿美元,美元和美债的避险属性削弱,日元资产从中获益。 另外,日本政府和日本银行就经济复苏方面采取了一系列积极的政策,降低了企业融资成本,为股市上涨提供了基础。同时日本近期的经济数据回暖,消费者信心指数上升,海外投资者正将日本金融资产视为安全资产,日本债券和股票受到追捧。 百利好特约智昇研究国际金融分析师欧文认为,经济的复苏将提高市场对日本股市的信心,日本居民部门和政府正在逐渐走出泥潭。在全球经济趋弱、大国博弈不断加剧的背景下,美债抛售加剧,而日本资产相对来说更为安全,受益于资本的持续流入,日经225指数有望进一步上涨,上方可以看向39500一线。 【重要声明:上述内容及观点由第三方合作平台智昇提供,仅供参考,不构成任何投资建议,投资者据此操作,风险自担】 本文出自百利好,转载请注明。 |

半小时前

半小时前

昨天 23:46

昨天 23:16

昨天 23:15

每经记者|刘嘉魁每经编辑|张益铭 2025年芒种时节,家住成都的私营企业主林女士在

每经记者|肖纯每经编辑|段炼 杨欢 最近,广西党委“一把手”会见董宇辉的消息,

每经记者|淡忠奎每经编辑|杨欢 图片来源:摄图网501553990 最近,广西党委一把

每经记者|赵李南每经编辑|段炼 陈俊杰 6月6日,东旭蓝天(已退市)和东旭光电(

每经记者|黄鑫磊每经编辑|张海妮 6月6日晚,得润电子(SZ002055,股价6.77元,市

每经记者|甄素静每经编辑|马子卿 一则控股股东的减持公告,再次将科兴制药推上风

每经编辑|毕陆名 近日,有多位网友发帖称,白象多半袋面系列产品背后包装上显示,

每经记者|张寿林每经编辑|张益铭 6月6日,银行间货币市场7天期质押式回购利率DR0

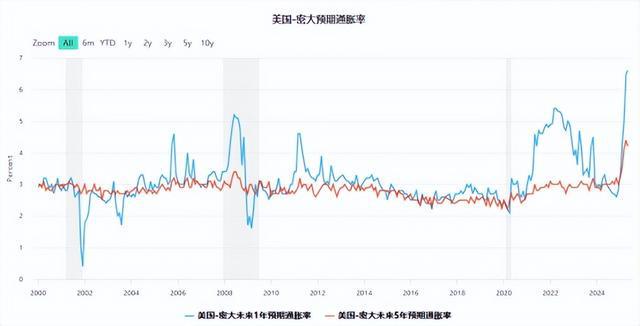

当前市场焦点正转向对美国通胀走势 政策方向及结构性风险的再评估 下周即将公布的美国

周五 6月6日 美国劳工统计局 BLS 于北京时间20 30公布了备受关注的5月非农就业报告