|

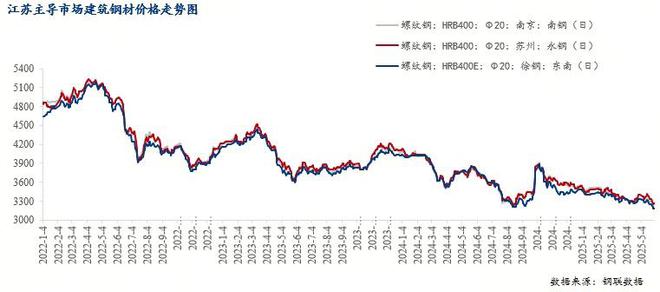

概述:回顾5月,江苏市场建筑钢材价格延续震荡下行的走势。全月价格峰值出现在中旬约为3340元/吨,谷值约为3250元/吨,全月下跌90元/吨。虽5月主导钢厂建筑钢材折扣量仍保持偏低水,工程直供比例增加以及普转优后市场现货供给面仍显紧俏,但由于黑色系盘面下跌、市场谨慎观望以及需求减量等多方面因素作用,促使价格继续偏弱震荡。另外,端午小长假前夕,终端需求并未放量采购,进入6月市场需求不确定性依然较大,同时江苏省内建筑钢材价格又将会如何演绎,笔者将从以下几个方面进行分析。 一、5月江苏市场建筑钢材价格整体弱势调整 部分趋强运行

价格方面,分区域来看徐州市场跌幅大于省内其他市场,月均值跌40元/吨;南京市场跌幅次之,月均值跌9元/吨;而苏南市场月均值止跌反弹,价格涨11元/吨。主导市场价格走势出现分歧主要有两方面原因:其一,前期苏北市场主导钢厂钢坯接单量较大,建筑钢材供给大幅减量,市场资源紧俏,贸易商惜售挺价意愿较强,报价明显高于省内其他区域。近期随着现货交投氛围的减弱,价格开始下行且跌幅明显大于其他区域。其二,苏南市场主导钢厂资源依然紧俏且规格不齐的情况仍在延续,加之本地下游开工及需求情况好于南京及苏北等地,交易价格稳中趋强运行。端午小长假前夕市场需求并未如期释放,预计节后随着需求的释放,短期之内建筑钢材价格将可能会维持坚挺。

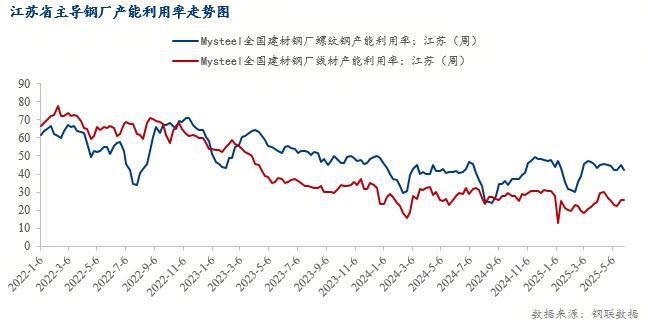

二、螺纹与线材产能利用率继续低位运行

6月市场预判: 一、需求震荡减量

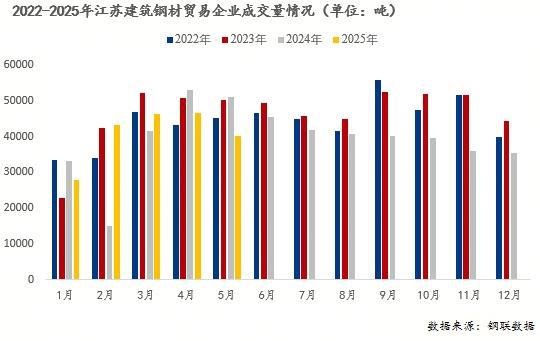

从连续3年Mysteel成交量调研数据显示, 2023年、2024年以及2025年5月江苏建筑钢材成交量均值分别为50183吨、51144吨,本年度5月成交量均值为40082吨,可以看出年同比和月环比均在下降且环比下降明显约14%。整体来看, “金三银四”过后,需求下降的态势已然出现,同时随着梅雨季节的到来,预计工程进度以及终端采购量将会出现萎缩、市场成交继续减量。 二、厂库与社库延续双降走势

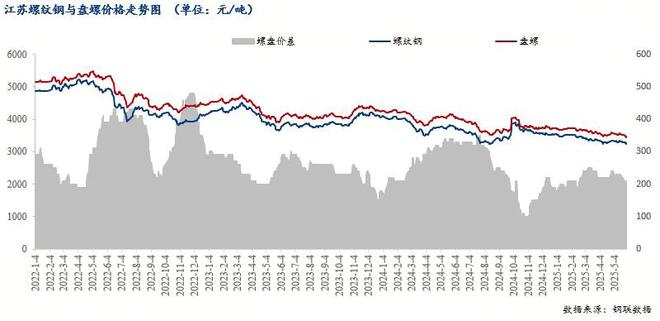

由上图所见,江苏建筑钢材5月厂库与社库继续双降。进入5月,虽全月需求减量,但钢厂通过普转优以及增加钢坯接单量调整普材产量后,市场供给以及厂库依然保持在偏低水平。同时,社库则从月初的60.32万吨,下降至月底的54.84万吨,下降5.9万吨。另据了解, 6-7月省内部分钢厂仍优先钢坯或成材出口,预计厂库与社库继续维持偏低水平。 综上所述,6月供给对价格的影响可能会出现在两个方面:从省内主导钢厂以及省外周边钢厂排产情况来看,盘螺包括贴牌量将继续增加,螺盘价差可能会进一步收缩。另外,省内钢厂普转优、钢坯接单以及成材出口现状仍将延续,市场供给紧俏,价格走势相对坚挺;而省外钢厂低价资源流入后,品牌间价差可能会继续扩大。需求方面,端午小长假前市场交投表现平平,节后可能会出现短暂的需求释放;但随着梅雨季节的到来,季节性需求将会萎缩,预计6月江苏省内建筑钢材价格运行将延续弱势调整的态势。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

17 分钟前

17 分钟前

17 分钟前

17 分钟前

17 分钟前

暴涨后大跌,黄金还会大涨吗?超级变脸,昨天周一,黄金暴涨90余美元,从上周五晚上最

原糖价格在纽约触及近四年来最低水平后走势震荡,交易员预计供应前景改善,而买家

6月3日,深圳证券交易所发布关于深港通下的港股通标的证券名单调整的公告。

每经记者|唐俊每经编辑|杨欢 图片来源:摄图网_500615944 这是一场始料未及的出

端午节后第一天猪价走低。河南大场落1毛,广东稳定,散户稳中偏弱。相关部门开会后,

美东时间周一,国际金价重回3400美元,现货黄金和COMEX黄金期货均涨超2%。6月3日,国

内容转载自: 央视新闻 上海证券报 仟茂财经周一(6月2日)金价单日大涨2.77%,刷新三

文 | 田亚雄来源 | CFC商品策略研究编辑 | 杨兰审核 | 浦电路交易员本月的重要变局:1

地缘政治重掌油价话语权【oilprice网6月2日报道】本周末,石油输出国组织及其盟友(OP

今天开始依然是要跟各位老铁们重点关注一下全国生猪市场的最新行情动态。今天全国生猪