|

有一段时间没聊橡胶了,粉丝要求说一下,我就把最近的信息捋了一下,重新加入到我的判断中。 其实,橡胶我写得挺多的,最近一篇是4月初的《橡胶:春风难敌关税寒,纵是收储也枉然》,没想到隔天关税就来了,橡胶就开始跌了,横了一段期间后,最近又开始跌了。 我还是维持那个观点,不把过去为什么跌搞清楚,就不用谈未来,否则就算对了,也是蒙的,没啥实际用处。涨了拿不住,跌了又慌张。 1,橡胶大跌的5大原因 去年,橡胶的价格因为减产的缘故,大幅上行,从1.3万元,一路上升到1.98万,一度接近2万元大关,2024全年累计上涨幅度超过25%。但,随着行情的进一步演绎,情况开始出现变化。 第一,橡胶增产 每年的2月至5月,橡胶树处于低产期,之后产量开始回升,产胶旺季通常持续至9月。近期科特迪瓦、越南和泰国迎来割胶旺季,东南亚主产国上演“增产竞赛”。泰国农业部最新数据显示,5月割胶进度超预期,产量同比大增1.2%,此前“雨季减产”的担忧被证伪。

印尼虽因胶农改种棕榈油导致产量下滑9.8%,但越南、柬埔寨等新兴产区通过零关税政策疯狂向中国出口标胶,1-4月中国的天然橡胶进口量同比激增24.5%。 第二,需求乏力 2025年前几个月,轮胎行业遭遇了逆风。半钢胎样本企业平均库存周转天数在47.00天,同比增长15.65天,或影响后续轮胎厂开工率走弱。 国内全钢胎5月份月平均开工率为57.3%,环比4月份开工负荷下降了7.85个百分点,较3月下降了11.5个百分点;国内半钢胎5月份月平均开工率在71.1%,环比4月份开工负荷下降了8.11个百分点,较3月月均下降了11.9个百分点。 另外,由于橡胶价格大涨,橡胶与合成橡胶的价差拉大。据说下游鞋厂、管材厂为省钱,竟用20%再生胶替代新胶,直接砍掉5%的天然橡胶需求。 第三,关税战 关税战影响了全球经济预期,特朗普对所有国家有基础10%的关税,在此基础上,还有一些其他税收,特别是汽车以及零部件行业,普遍征收25%的高额关税,势必对全球汽车的消费情况造成影响。 第四,油价大跌 4月2日以来,油价从71美元下跌到60美元左右,一方面是由于关税战带来了经济预期的走弱,另一方面是由于OPEC+组织的增产计划,提升了原油的产量。而油价决定了合成橡胶的成本,自然也会拉动天然橡胶的价格。 第五,仓单新规 此前,有资金利用20号胶仓单“注销-逼仓-拉涨”的套路,拉动近月合约的价格,但5月27日交易所突然修订仓单交易规则,橡胶延伸仓单的出现使得原本可能因各种原因无法及时参与交易的橡胶货物能够进入市场,增加了市场的供给量,因而大幅增加逼仓风险。 整体上来看,由于供给上升,需求下滑的双重共振,最近几个月,橡胶的库存大幅上升,价格大幅下滑,2025年以来,累计下滑超过24%!

现在的橡胶价格,重新来到了2024年这轮行情的起点。其实,这也毫无疑问,因为驱动价格上涨的减产因素无法持续,而橡胶本身的库存水平并不算低,国储甚至还趁机抛售了一些陈年老胶,光2024年就有30万吨。 2,成本支撑:1.1-1.2万 情况就是这么一个情况,现在的问题是:价格会不会又重新跌回11000元左右的成本支撑位置。

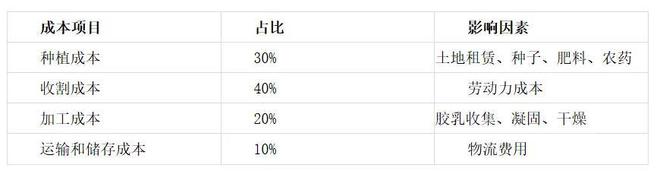

从过去的历史来看,2015年熊市最差的时候,橡胶的价格跌到了9500元,2020年疫情期间,需求停顿,人们都不敢出门的时候,油价跌到负价,然而橡胶的价格跌到了9300。这两个位置,分别是供给和需求最恶劣的时候,未来短期都不太可能再次触及这个价格。 考虑到通胀对价格中枢的影响,以及K线的多次支撑,未来橡胶的价格底线,大概率会在1.1-1.2万元之间。 为什么这个价格会形成支撑呢? 因为橡胶是一个产量可控、劳动密集型的产业,最大的支出是人力成本,因为割胶是一个非常辛苦的工作,大概占据成本的40%左右,除此之外,还有种植成本、加工、运输成本。

也就是说,橡胶的成本中,几乎70%都是流动的成本,如果考虑到种植成本中肥料也属于流动性成本,因此橡胶的成本构成中,现金流成本占完全成本的比例大概在80%以上。 所以,科特迪瓦、东南亚和海南的橡胶种植成本差异很大,最重要的差异就是人工成本不一样。中国的橡胶成本可能在1.4万左右(国内橡胶保险价格1.5万),而东南亚可能在1万左右,而非洲可能在8000-9000元左右。 橡胶树在那里放着,可以割,也可以不割,因而有一个割胶率的问题。特别是在中国,如果橡胶价格太低,就没人愿意去割胶了。割胶人每天需要割500棵橡胶树,但工资只有120元,山底下随便找点事儿做,都有这个收入。 比如,在云南地区,光人工的割胶成本就能摊到1万元,对于自种农来说,除非是自己割,否则请人来割都是亏钱的。对于大规模农场,这种价格,也会惜售,因为橡胶可以长期储存。因而,这也为橡胶的成本奠定了基础。 这也是为什么,橡胶价格很难大涨的原因。因为割胶率有很大的波动空间,当价格低迷的时候,会有大批人弃割,等价格回暖,又有很多人割胶,供给恢复。 所以,非需求与供给的共振,橡胶很难产生大牛市,更多是一种震荡式的上涨,但是一旦产生大牛市,往往趋势会持续很久。而现在的需求大环境并不友好,在美国关税战的冲击之下,全球经济还是受到了影响。 3,展望,时间、空间,总得要一个 关于未来的橡胶走势,关键还得看供需两方面。橡胶是一个短期弹性很大,长期弹性很弱的品种,小幅度的变化很难引起巨变。 由于橡胶价格长期低迷,自2015年以来,长期在1.5万元上下徘徊,这也导致很多橡胶种植园在橡胶衰老之后,改种其他品种。而棕榈油是橡胶的关键性竞争品种,最近几年,棕榈油的价格一直坚挺。

从历史的趋势来看,棕榈油的种植经济性现在开始优于橡胶。但是,到底有多大的影响呢?有人做了一个估算: 泰国棕榈油单产基本上每公顷产3.5-3.6吨。而2020-2024年,从97.5万公顷增长到103万公顷,增加了5.5万公顷。按照橡胶单产1.3万吨每公顷估计,5.5万公顷最多导致橡胶减产量7.15万吨。平均每年边际影响量为1.78万吨。对比泰国450-500万吨橡胶产量而言,1.78/450=0.40%,占比确实不高。

哪怕是印尼,棕榈油产量变化也不大,2020-2024年,印尼的棕榈油1485.8增长到1500万吨,增长也不大。马来西亚的棕榈油变化,也不算大。有一份研究显示,2014 年至 2020 年期间印度尼西亚和马来西亚现有橡胶种植园转化为油棕的比例分别为1.9% 和2.6%。 还有人认为近年来中国对榴莲的需求,增加了对橡胶种植面积的影响。数据显示,榴莲种植面积2019年7.53万公顷到2023年13.18万公顷。边际增加5.64万公顷。按照橡胶单产每公顷1.3万吨/公顷,边际最大变化量7.3万吨橡胶减产量,边际的减产量在1-2万吨左右。 虽然整体上棕榈油和榴莲等品种对橡胶种植面积的影响不算太大,但边际上的确在削弱橡胶的种植面积。 与此同时,橡胶本身的种植也在下滑,2017年开始,橡胶的新增种植面积长期处于低位。2021年开割面积见顶下滑,如果考虑到老树本身的产量下滑。

实际上,从供给的角度来看,橡胶已经进入了减产周期。(供给:天然橡胶进入减产周期) 但是,光有供给端的收缩是没用的,它会限制橡胶上涨的高度,如果没有需求端接力,那么顶多就是永久性提升橡胶价格的中枢罢了,还很难谈得上价格的暴涨。 从历史上来看,最近2波橡胶牛市,一次发生在1981-1995年间,一次发生在2001-2011年间。两轮牛市都有一个共同的特征,汽车销量的大爆发。 石油危机期间,油价大涨导致汽车销量从4000万下降到3300万,随着石油危机的结束,日系车以低成本重新降低了整个汽车的使用成本,跌价当时全球经济繁荣,汽车销量大幅增长。 2001年之后,由于中国加入WTO,全球经济飞速发展,汽车销量从6000万飙升到8000万以上。2001年中国汽车销量才233万,而2011年已经达到1850万辆。

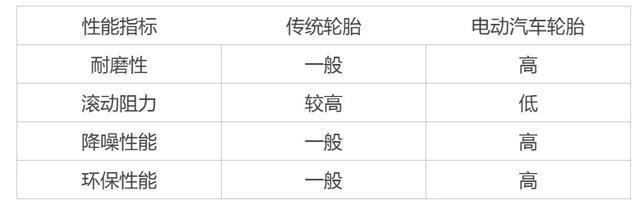

所以,想要超级大牛市,一定要有一个汽车销量爆发的理由。90年代是汽油价格下跌、汽车价格下降以及经济繁荣带来的购买力上升,21世纪头一个十年,是全球化带动14亿人口的庞大需求增量。 那么,我们要问,下一个需求增量在哪里? 其实,全球范围内汽车需求的潜在增量还是非常高的。比如中国的千人汽车保有量只有250辆,而欧洲、美国、日本千人汽车拥有量分别为567辆、868辆、624辆。 虽然中国的人口密度更高,公共基础设施比较发达,人均汽车保有量应该少一些,但参考日本,还有进一步上升的空间。而一些欠发达国家,空间就更大了,比如印度只有34辆。非洲人口12亿,而汽车保有量只有24辆。印尼人口也不少,千人保有量99。 但,潜在空间不等于实际拥有,至今非洲还有很多人吃不上肉,哪里有钱买车。都想复制中国,结果发现中国是唯一的。所以,汽车需求的爆发,需要购买力的增长来带动。 从汽车本身来说,行业正处于一个大变革的时代,电动化从结构上来说,天然成本比油车贵,现在很多人算账认为电车的实际使用成本并不便宜,比如保费贵、电池贵等等,但技术会解决这些问题。而且,电车轮胎与传统轮胎相比,轮胎更大一些,对橡胶的消耗可能更高。

但,这些需求增量,对于真正的需求爆发来说,还是不够的。 我相信,未来很难出现另一个中国,下一轮汽车需求的大爆发,可能是一种集体式增长。即发达、发展中国家需求对汽车的需求的集体增长,而不是某一两个国家的需求增长。 比如,印度人均GDP刚刚突破2000美元,而印尼高于4000美元,东南亚也普遍进入5000美元,而2000-5000美元人均GDP,恰恰是汽车需求增长最快的阶段。 而推动这些需求增长的,将会是新一轮的技术革命,或者是经过长期经济低迷后的又一轮经济奇迹。 在此之前,橡胶的价格更多是一种震荡的走势,一方面取决于橡胶产量,另一方面取决于宏观波动以及原油价格的变化。 如果需求一直恶化,供给端保持充裕,那么在库存的压力之下,2025年橡胶的价格非常有可能重回12000元左右,因为需求端没有足够的增量,经济环境也并不友好。 但,12000元已经是非常低的价格了,考虑到过去几年已经出现的供给损失,12000元可能就是橡胶价格的低价支撑了。 短期下跌趋势已经形成,空间和时间,总得要一个。现在的情况,要么等待需求面出现变化,再开始介入,走右侧交易的路线,要么就等待出现一个高性价比的价格,再行参与。 |

2025年4月全国皮卡生产5.2万辆,同比增长18.8%,1-4月皮卡生产18.4万辆,同比增长12.2

进入6月,车企密集公布5月销量数据。在5月发布“一口价”优惠举措后,比亚迪5月销量约

每经记者|陈荣浩每经编辑|金冥羽 魏文艺 北京某楼盘销售现场| 每日经济新闻资料

财联社6月2日讯(记者 肖良华 王萧)山东招远,中国“含金量”最高的县城,去年黄金产

随着国际黄金价格上涨,国内金饰价格重新升至每克千元以上。6月2日,老凤祥金饰品为10

盘前市场动向1. 6月2日(周一)美股盘前,美股三大股指期货齐跌。截至发稿,道指期货跌0

北京时间6月2日午后,金价突然飙升。截至发稿,现货黄金日内涨超2%,现报3357美元/盎

黄金市场惊现"冰火两重天"! 国际金价跌破3300美元,国内金饰却冲上1000元/克大关!今

财联社6月2日讯(编辑 史正丞)面对美国关税政策的又一次反复,美股指数期货、美国国

(转自:华融融达期货风云能化团)