|

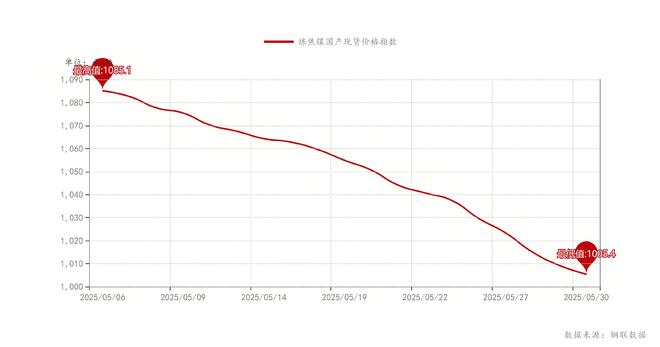

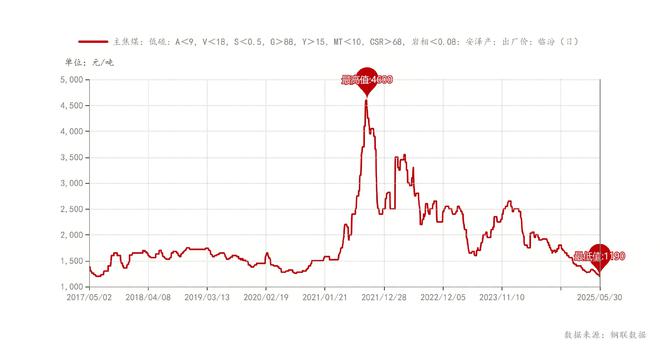

回顾5月炼焦煤市场依然没有起色,跌势贯穿全月。炼焦煤国产现货价格指数从月初的1085.1跌至月末1005.4,跌幅接近80。以安泽为例,月初1300元/吨,当前1180元/吨,该价格已破2017年以来的最低价格,且未来一个月仍有下跌预期。展望6月,供需严重失衡矛盾仍将存在,叠加需求有季节性转弱趋势,炼焦煤价格中枢继续下移是比较确定性的。

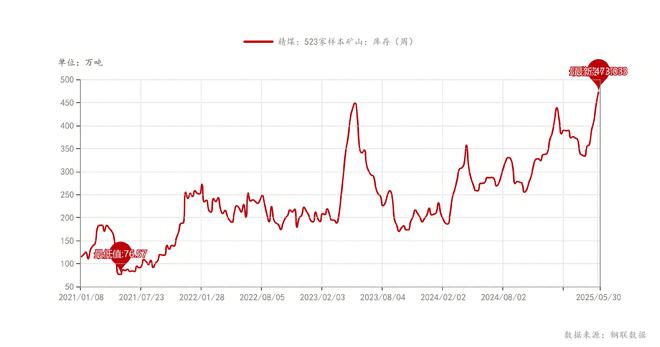

5月初在央行宣布降息降准以及普遍关注的粗钢平控政策之下,盘面及成材虽有反弹,也仅是昙花一现,尤其是炼焦煤现货完全处于下跌,临近月末盘面集体跳水。整个5月,政策对市场的干预力度有限,基本完全由供需主导。在投机信心缺失下,投机库存减少,供强需弱特征更加明显。以下从几个方面展开对6月份市场预判的依据。 一、煤矿边际供应环比下降 开头提到安泽主焦煤最新价格已破2017年新低,现在执行1180元/吨。全国523矿山库存数据年后一直呈累库走势,精煤较年初增265.77万吨,较4月增114.51万吨;原煤同步增304.44万吨、83.08万吨,合计增570.21万吨、197.59万吨。口岸与港口库存1377.65万吨较4月下降15.25万吨,但依然维持在高位水平,在山西煤高性价比压制下,进口煤往山西方向基本是倒挂,以蒙5精煤为例,甘其毛都口岸报价918,到吕梁、临汾运费170-180,到厂价1098,外加水分以及路损,成本超过1100,该价格在山西完全没有竞争力,因此去库疏港量明显变缓。

另外市场普遍关注的煤矿是否会减产,个人认为不仅煤矿,钢厂、焦化今年都会适度减产。少数煤矿已经赔钱,但多数仍在盈利,即使赔钱的煤矿当下也能稳住现金流。煤矿陷入亏损后,第一举措肯定是节流、减少修建、降低工资,最后才会考虑减产,按照目前市场价格与生产成本做比较,还未到立马减产的阶段。据与客户调研,回收低于30的煤矿基本是赔钱,高于45的仍有部分利润,30-40之间处在盈亏边缘。但本轮跌价尚未结束,回收低于40的煤矿基本会进入亏损阶段。因此短期来看,6月份恰逢安全生产月,煤矿边际供应环比会下滑,但因社会海量库存,供应缩减不会引起市场波动。

二、需求初步回落,负反馈力度加大 一转眼又到了南方梅雨季节,伴随高温多雨,建材需求进入传统淡季,成材表需环比下滑,去库节奏放缓。虽然库存绝对值水平较低,但低库存主要由于钢厂和贸易商对后市信心不足,投机居奇力度减弱。现钢厂供应端基本以销定产,铁水产量有所回落,整体仍处于相对高位,淡季承接能力面临考验,负反馈将会延续。 247 家钢厂高炉开工率 91.30%,环比下降 0.41%,呈现下降趋势。随着钢材即将步入消费淡季,下游需求转弱,钢厂对原料方面采购态度谨慎,后续铁水产量仍有下降空间。另一方面,外围环境更趋复杂,关税冲击出口,国内政策层面并未出台超预期的对冲措施,CPI、PPI持续低迷,内需整体较为疲弱。在宏观情绪较为低迷的背景下,以内需为主导的黑色系价格延续共振下挫态势。当前面临建材淡季与出口下滑的双重压力,铁水也会朝着240以下,焦化厂也会同步减产,对焦煤需求进一步收缩,后期将是煤矿边际供应与钢厂边际需求回落的博弈,目前仅仅是铁水冲高回落的开始,6月份预计检修增多,焦煤不断触底徘徊,静待反弹,而反弹则要继续关注减产力度、进口到货量以及钢材消费。

三、价格承压,焦炭仍有1-2轮提降预期 同是原料,铁矿供需矛盾不及焦煤,跌幅较小。以曹妃甸港口为例,目前61.5%铁矿746元/吨环比下降21元/吨,按照高炉配比理论测算,焦煤跌幅比铁矿多30元/吨。铁矿近期因全球发运量降低,供给缩减,对价格有支撑。钢厂平均盈利环比下降31元/吨,利润明显收窄,且钢厂开始检修控产,打压焦煤比铁矿更加容易,叠加现在焦煤也处于弱势,供需严重失调,多种因素加持,节后则会继续提降。后期价格拐点则要等到钢厂利润走扩,钢材去库效果,煤矿减产力度等。当下市场依然处于焦煤至暗时刻,需要守住耐心,等待黎明时刻。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

昨天 23:07

昨天 23:07

昨天 23:07

昨天 23:07

今天是端午节,中国邮政发行2025-8楚辞邮票,以版票形式,面值8.9元。目前市场上楚辞

铸造铝合金期货及期权合约将分别于6月10日9时、21时挂牌交易,标志着我国期货市场首个

【消息面】周五金价下跌,美元上涨,市场消化了最新的关税发展,而一份较为疲软的通胀

生意社05月31日讯回顾5月份,上半月,央行宣布降准降息,钢市行情未见“波澜”,随后

2025 年 5 月 30 日,天津证监局发布《关于对华金期货有限公司采取责令改正监督管理措

知名黄金机构疑似爆雷!日前,多名网友表示,黄金综合服务商——浙江永坤控股有限公司

每经编辑|程鹏 据央视新闻5月31日报道,当地时间5月31日,欧盟委员会在一份声明中

每经编辑|程鹏 特朗普30日在白宫总统办公室欢送马斯克。 综合央视新闻、参考消息

5月31日,2025粤港澳大湾区车展在深圳国际会展中心正式拉开帷幕。小米YU7、尊界S800、

5月30日晚,华为与江淮汽车联合打造的高端智能轿车尊界S800正式发售,尊界S800推出四