|

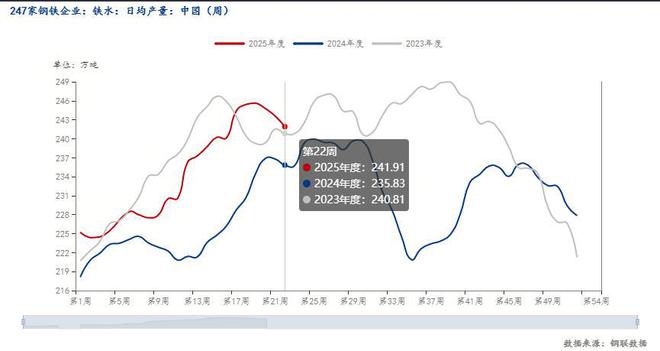

回顾本月晋中市场炼焦煤呈现全月下跌偏弱的行情,区域代表性煤种本月最高跌幅165元/吨,最低跌幅30元/吨。本月即将结束,马上迎来传统节日小长假。终端补库有所放量,近日建材去库以及钢坯价格有小幅反弹表现,但对原料煤而言,终端以及中间洗煤,贸易环节采购需求并未得到释放,采购仍维持刚需补库,目前认为当前炼焦煤跌势未止,六月份晋中市场炼焦煤依旧偏弱运行,煤价仍有下跌空间。我们仍是从供需角度考虑分析后市的发展趋势,做如下表述: 一、供需结构特征 供应端:近期炼焦煤价格频频回落,市场采购情绪不佳,洗煤厂进场拿货减少,且当下灵石、介休区域的洗煤厂开工率依旧较低,煤矿销售压力显现,且部分煤矿库存累库,主动压产限产,后期在六月份仍有继续减产停产计划。故供应边际减少,当前仍以消耗库存为主。洗煤企业虽主动控制库存,但市场炼焦煤库存仍较多,且现货流通较差,以长协客户拉运为主。整体观察,当下炼焦煤供应依旧宽松。 需求端:本周统计全国247家钢厂样本炼焦煤库存 786.79 减 11.96,焦煤可用天数12.5天 减 0.20 天;230家独立焦企样本炼焦煤总库存716.66 减 21.3 ,焦煤可用天数10.1天 减 0.22 天。下游焦钢企业缓慢去库中,对原料的库存控制的较低,当前下跌行情下,采购都维持刚需,未见采购情绪释放。铁水日均241.91万吨,环比上周减少1.69万吨,同比去年增加6.08万吨。铁水从五月开始已经触顶,连续两周调研结果都在下移,且目前241.91万吨,同比近几年的铁水日产都是较高的水平,预计六月份铁水仍会下移,对焦煤的刚需采购也有所回落。

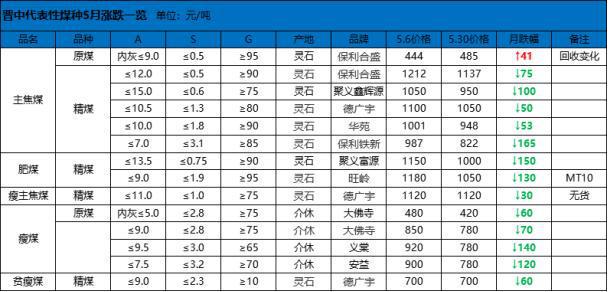

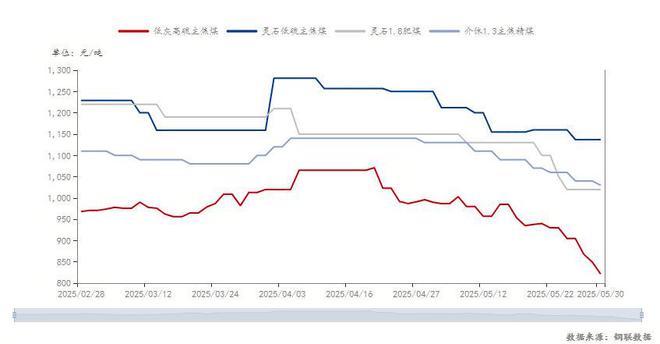

综上,当前区域内供应仍旧大于需求,后续需求端仍有走弱预期,我们还需关注供应上是否依旧错配,后续煤矿开采原煤成本线及是否有加大限产、减产意愿。同时关注6月为安全生产月,环保安监政策都趋严,对区域内煤矸石的排放问题都是重要检查工作,或将也影响部分煤矿产量。 二、区域内代表性煤种价格走势 o低硫主焦煤:合盛低硫主焦(指标A<12、S<0.5)在4月30日出厂价1212元/吨至5月30日出厂价1137元/吨降75元/吨。该煤种为线上竞拍煤种煤种,库存量仍优先线下长协量。 o低灰高硫主焦煤:保利铁新高硫主焦煤(A≤7、S≤3.1)价格从4月30日出厂含税987元/吨降至5月30日出厂含税822元/吨降幅165元/吨,降幅达13.9%,反映高硫煤种需求疲软,且该指标也为线上竞拍煤种,受到市场情绪较弱,竞拍价格也以下跌流拍为主。 o主流中硫主焦煤:介休中硫主焦煤(A10.5、S1.3、G80)价格从4月30日出厂含税1090元/吨降至5月30日出厂含税1000元/吨降90元/吨,月内累计下跌8.2%。1.3的主焦配精煤受到原料端瘦煤以及高硫主焦煤本月下跌明显,1.3的主焦配精煤也同步得到下跌,现在市场采购仍以终端长协发运为主,市场现货流通量一般。 o灵石1.8肥煤:灵石代表性煤种仍是1.8的肥煤资源(A10.5、S1.8、G95、Mt10)价格从4月30日出厂含税1120元/吨降至5月30日出厂含税1030元/吨降90元/吨,月内累计下跌8.2%,当地灵石坑口肥煤(兴庆)现出厂含税报1050元/吨,旺岭、红岩等销售原煤矿井,洗煤厂现出厂含税报950-1000元/吨。受到煤质质量不一,当地主流的1.8肥煤价格也略有差异。但原煤单价回收以及精煤价格都受到了同步回调,洗煤厂销售压力依旧显现,后续价格仍有承压回调风险。

三、影响价格承压继续走弱因素 1、宏观政策的传导:本月关税谈判缓和提振市场情绪,但粗钢压减政策预期压制原料需求,市场情绪并未得到修复。房地产政策未超预期,黑色系产业链利润修复受阻。2、淡季需求背景6月为传统需求淡季,铁水产量如预期回落,叠加粗钢压减政策预期,炼焦煤价格或进一步探底,6月或将继续下跌50-100元/吨的空间。3、焦炭价格仍有1-2轮的下跌预期,本月焦炭价格下跌2轮,湿熄焦下跌100元/吨;干熄焦下跌110元/吨,截止目前,市场普遍对后市仍有新一轮的看跌预期,影响采购炼焦煤谨慎,若节后焦煤价格继续下跌,焦化利润再一次得到修复,那钢厂企业或将继续下调焦炭的采购价格,从而压制焦煤价格。整体上看,六月晋中区域炼焦煤跌势未止,整体行情依旧偏弱运行。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

半小时前

昨天 23:07

昨天 23:07

昨天 23:07

昨天 23:07

今天是端午节,中国邮政发行2025-8楚辞邮票,以版票形式,面值8.9元。目前市场上楚辞

铸造铝合金期货及期权合约将分别于6月10日9时、21时挂牌交易,标志着我国期货市场首个

【消息面】周五金价下跌,美元上涨,市场消化了最新的关税发展,而一份较为疲软的通胀

生意社05月31日讯回顾5月份,上半月,央行宣布降准降息,钢市行情未见“波澜”,随后

2025 年 5 月 30 日,天津证监局发布《关于对华金期货有限公司采取责令改正监督管理措

知名黄金机构疑似爆雷!日前,多名网友表示,黄金综合服务商——浙江永坤控股有限公司

每经编辑|程鹏 据央视新闻5月31日报道,当地时间5月31日,欧盟委员会在一份声明中

每经编辑|程鹏 特朗普30日在白宫总统办公室欢送马斯克。 综合央视新闻、参考消息

5月31日,2025粤港澳大湾区车展在深圳国际会展中心正式拉开帷幕。小米YU7、尊界S800、

5月30日晚,华为与江淮汽车联合打造的高端智能轿车尊界S800正式发售,尊界S800推出四