|

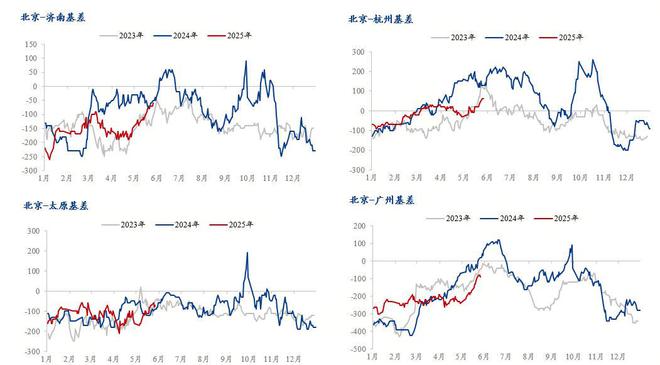

期货盘面螺纹钢价格跌破3000元/吨整数关口,对原本情绪低沉的现货市场无疑是火上浇油,叠加盘面相较现货主流区域价格大幅贴水,现货高估值被警惕,那么现货似乎唯有降价,也确如此国内现货价格急跌以应对风险。值得市场注意的是,近期价格下跌地区差发生较大变化,此前南高也随南方雨水渐多需求率先发生边际转弱的拖累高价不再成立,市场再次聚焦的资源流动性好且基差交易普遍的京津冀市场,北高关注度明显提升。

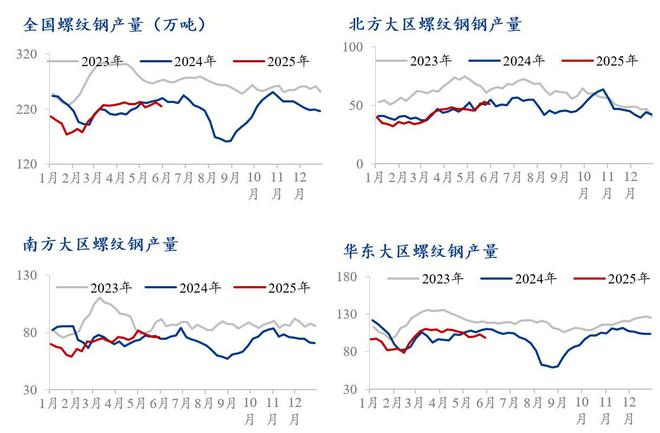

去年以来京津冀频繁领涨或高价,被业内定性机会市场,继华东之后北京基差交易流行且大部分盈利,国内众多期现经营企业越来越多关注并开展业务,北京春节后30万吨左右基差库存基本获利出清。另外西北、东北、华南钢厂也将京津冀作为重要的机会市场,随机性投放资源。 最近京津冀高价再次被关注,究其逻辑:今年以来京津冀螺纹钢平均利润在60元/吨左右,尽管利润情况好于去年,但利润依然在主要品种中垫底,利润导向使得螺纹钢产线产能利用率低,京津冀可正常生产的产线屈指可数,上半年供给明显低于需求量,外围资源常态化补充,净流入状态长期存在。再看需求,天津市场表现最差,不管是项目数量和钢材用量下滑幅度大,以至于库存长期低于5万吨,当前已降至2万吨附近;北京市场不管从流通性还是消费表现均尚可,且资源高度集中,市场控价能力极强;河北市场,河北南部需求表现好,尤其石家庄城中村改造项目集中推进,螺纹钢消费表现较好。简而言之,产量低、需求表现尚可、资源集中度高、大户控价为高价提供基础条件。 地区差从南高向北高切换,资源流动也将随之改变,随之而来为季节性消费淡季,供需变化或导致区域价格分化。下面从全国主要区域入手,分析资源流动将如何? 华东、南方螺纹钢转产或减产为消费淡季减压 全国螺纹钢产量高位徘徊,目前钢联小样本周产量在225.51万吨,同比下降13.96万吨,整体处于上半年高位,鉴于消费淡季需求难以避免下滑,供需环境转差是近期价格下跌的主因。当然,从主要大区产量来看,华东、南方钢厂出现减产或转产的动作,其中减产以电炉厂为主,与此同时5月份南方部分区域多雨导致需求受到一定影响,以至于即便出现减产,但个别市场也库存由降转升,压力预期向上传导。

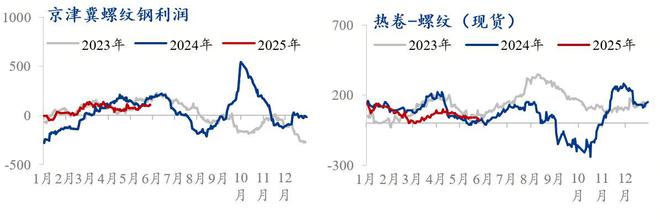

稳定盈利 北方减产难 北方螺纹钢生产企业基本是高炉企业,点对点生产成本不到3000元/吨,稳定盈利促使基本维持生产,另外4月份以来板材出口订单下降,在轧钢普遍大于铁水的背景下,个别钢厂富裕铁水流向螺纹钢,这在唐山有所体现,另外6月份仍有个别钢厂计划复产螺纹钢。尽管当前成品材价格下跌,但焦煤、焦炭价格一路向下,钢企向下扩利润,稳定盈利促使生产企业产量打满,预计6月份北方产量或稳,市场期待产量下降难以兑现。

需求南方先于全国下降 今年以来终端消费整体表现差,资金是阻碍项目施工进度慢及新项目较少的关键原因,对冲需求下滑最直接有效的是产量下降,但上半年来事与愿违。进入5月份南方需求先于全国下降,6月份深入淡季消费继续下滑预期在已经在期货盘面上提前反应。北方5月份需求环比变化不大,6月份预计有所转弱,观察往年需求表现看,6月份北方需求整体表现好于南方。 总结 整体而言,南方需求率先全国转弱,北方需求表现尚可,特别京津冀价格在供需紧平衡支撑中表现尤其坚挺,高价区显现且被锁定为机会市场,率先吸引周边资源如东北、西北资源投放积极性,南材北上也跃跃欲试,能否如愿,笔者以为或难以实现: 一、今年京津冀经销商普遍结合盘面操作,期现基差操作常态化,以目前期现基差较大幅度贴水,正套无入场机会,且淡季即将来临,京津冀价格又处于全国高位,经销商认为订货不能正套,那么风险较大而订货意愿降低,因此即便外围资源想流入,但本地接受能力未必顺畅。 二、京津冀市场习惯本地钢厂低供给运行,但5月份个别钢厂复产和6月份仍有产线计划复产,淡季供给增加而压力渐显。 三、卷螺差、螺坯差走弱,转产螺纹虽未提上日程,但在高炉利润稳定状态下,市场也担心富裕贴水转向螺纹。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|杜宇 据央视新闻,当地时间5月30日,总部位于旧金山的美国联邦第九巡回

每经记者|赵云每经编辑|肖芮冬 各位读者,端午节安康。 A股五月已收官,二季度的

截至2025年5月31日,国际金价受美国经济数据预期及地缘风险影响呈现震荡下行态势,国

现货黄金震荡下行!2025 年 05 月 31 日,国际现货黄金实时行情令人瞩目。最新价格定

黄金暴跌:800 元买的金条现在亏惨了!牛市真的结束了吗?最近一个月,黄金投资者的心

央视网消息:最近一段时间,国际金价波动加剧,面对金价波动,最近的黄金消费又有哪些

来源:央视网央视网消息 :最近一段时间,国际金价波动加剧,面对金价波动,最近的黄

鸡宝别名鸡黄在民间俗称鸡灵宝,是从鸡体内取出的鸡结石。鸡宝是一种黄黄的硬硬的,有

邓正红软实力表示,市场担忧欧佩克联盟机制下多个产油国在7月份继续加快退出自愿减产

每经记者|段思瑶每经实习编辑|余婷婷 这次是蔚来旗下蔚来、乐道、萤火虫三个品牌