|

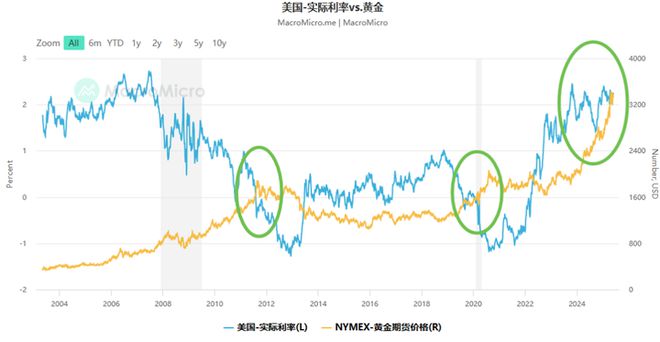

其实,黄金和美元一样,彼此都在找新的锚定,这导致他们一会相互关联,一会互相不理,本质上还是美债出了问题! 在上上周,穆迪将美国主权信用评级从 Aaa 下调至 Aa1,暴露了美元作为全球储备货币的根基松动,同期,美国联邦政府债务突破 36.89 万亿美元,债务利息支出占财政预算比例升至 14%,市场对美元长期购买力的担忧直接推动黄金成为 “非主权信用资产” 的核心代表。 但与传统逻辑不同,一方面黄金当前价格至少已经包括了美元3次降息的预期,其次当前金价与美元指数的负相关性减弱,甚至出现诸如5月21日,美元指数突破100,黄金也突破3300这种同涨同跌的现象,反映出黄金已从 “美元对冲工具” 升级为货币体系重构的替代性锚点,但在平时的时间,又表现出负相关性,诸如5月29日,黄金上涨0.65%,美元下跌0.55%,然而到5月30日开盘,两者又同步下跌。 尽管美联储暂停降息且 10 年期美债收益率维持在 4.42%,但市场对关税推升通胀的担忧,导致实际利率预期分化,5 月 28 日美联储会议纪要显示,官员普遍认为 “关税可能长期抬高通胀水平”,这使得黄金的抗通胀属性又被重新勾起,当前金价隐含的通胀溢价已升至 2.8%,显著高于 2024 年的 2.2%。

一.黄金市场的结构性变化美元2022年的“武器化”加速了全球 “去美元化” 进程,而2025年关税“武器化”,又加速了这种担忧。黄金作为 “非政治化” 资产,被纳入多国贸易结算体系,尤其是中国央行一路增持,并将其引入石油贸易体系,中国与沙特的石油交易中,中沙两国黄金结算占比已从 2023 年的 5% 提升至 2025 年的 18%,并且上金所还去沙特开了现货交割库,以人民币结算。这种趋势使黄金的定价逻辑脱离单一货币锚,转而与主权信用货币形成竞争性替代关系。 此外,传统避险资产中“美债、日债、德债”都遇到了一些经济基本面问题,美元则被美国自己搞的没了方向,黄金被来自东方的神秘力量,捧成了 “避险资产之王”。同时,黄金 ETF 的普及,成为了散户的资金池,如 SPDR 黄金 ETF 持有量 5 月增加了 36869.5 金衡盎司,叠加量化交易,使黄金市场的流动性与波动性同步提升,减少了对其他资产类别的依赖。 另外,尽管加密货币分流了部分投机资金,但黄金的稳定性与流动性被证明在风险时期,仍高于加密货币,尤其是2025年4月关税热战期间,而从ETF上看,2025 年一季度黄金 ETF 流入 192 亿美元,而比特币 ETF 仅流入 47 亿美元,市场逐渐意识到,黄金在 “黑天鹅事件” 中的避险功能优于加密货币,加密货币的锚定之路依然漫长。

二.黄金3300 美元波动反复的原因黄金在3300点附近本质上陷入了几个难题,在美国经济基本面好转的情况下,目前黄金趋势主要靠短期事件型驱动,长期预期已经被充分包括!而从交易结构看,首先是新增流动性不足,期货大佬纷纷获利了结,而现货机构在此区间的做客筹码越来越多;其次,散户长期持有,尤其是东方投资者,至今为止3000以上筹码变化不大,这导致该位置的Gamma值始终处于敏感水平;其三,净多头在3300位置获利盘密集,波动性与其持续套利有关。 我们具体来分析: 首先,看看最近的事件,美国国际贸易法院裁定特朗普关税政策部分越权,引发市场对贸易摩擦升级的担忧,而 OPEC + 增产与美伊核谈判进展又缓解了供应紧张。这种“风险爆发 - 风险缓解” 的循环导致金价在 3300 美元附近反复震荡。比如,5 月 21 日因中东局势升级,金价单日上涨 2.15%;5 月 27 日关税谈判取得进展,金价又回落 1.45%。 其次,美联储始终在折磨市场,昨天的5 月会议纪要显示,官员对 “关税推升通胀” 与 “经济衰退风险” 的权衡陷入困境,导致降息预期反复摇摆,市场对年内降息次数的预期从 4 次下调至 2 次,实际利率的不确定性加剧了黄金的波动。 然后,金价在突破 3300 美元后,遭遇历史高位的技术性抛售。CFTC 数据显示,5 月 13 日当周对冲基金减持 COMEX 黄金净多头头寸 14.34 万盎司,而程序号交易触发的止损指令进一步放大了这种波动。而且,伦敦现货黄金与 COMEX 期货的价差扩大至 38 美元 / 盎司,上海金又与Comex金价差扩大,这吸引套利资金跨市场操作,加剧价格震荡。 最后,在市场上所有的明牌交易,都是投机,黄金的高波动性吸引了大量投机资金,黄金市场的散户化导致机构策略的β值越来越大。5 月 COMEX 黄金期货日均成交量达 45 万手,较 2024 年同期增长 32%。当市场情绪转向乐观时,投机者快速平仓多头头寸;而地缘风险升温时,又迅速加仓,形成 “追涨杀跌” 的正反馈循环,5 月 23 日金价反弹至 3328 美元时,对冲基金却逢高减持,5月30日,金价在3318时,机构反手做客,这显示出对短期走势的谨慎态度,同时这意味着大量的散户筹码被锁仓于3300点位置,筹码峰不断拉高。

三.黄金6个月内可能的方向性驱动因素短期关键是美债,若6月时,美国债务危机深化,比如20 年期国债发行利率突破 5%,或全球央行购金量超预期,金价可能突破 3500 美元 / 盎司。此外,若美联储降息滞后于通胀,比如核心 PCE不降反升至 3% 以上,那么黄金在滞胀环境中的配置价值将进一步凸显。 但如果若特朗普政府与主要贸易伙伴达成关税协议,或中东局势意外缓和,美国经济数据超预期利好,美元重回强势,那么市场风险偏好回升可能压制金价,而国内经济利好也可能强化美联储鹰派立场,推升实际利率! 现阶段,对于投资者而言,必须理解这种 “独立性中的波动性”,一定要超越传统分析框架,将黄金置于货币体系变革与地缘政治博弈的宏大叙事中,方能把握其长期价值与短期机会。 毕竟,黄金的价格锚定在当前,已从 “美元 - 美债” 双锚转向 “主权信用危机 - 地缘风险 - 央行购金” 的多维体系,其独立性增强本质上是全球货币秩序重构的必然结果,3300 美元附近的波动反复,既是多空力量动态平衡的体现,也是市场对政策不确定性的定价。 最后,注意美股,美股基本面还在持续改善中,这个超出市场预期了,美股长期牛市,黄金就没理由这么高!

|

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|杜宇 据央视新闻,当地时间5月30日,总部位于旧金山的美国联邦第九巡回

每经记者|赵云每经编辑|肖芮冬 各位读者,端午节安康。 A股五月已收官,二季度的

截至2025年5月31日,国际金价受美国经济数据预期及地缘风险影响呈现震荡下行态势,国

现货黄金震荡下行!2025 年 05 月 31 日,国际现货黄金实时行情令人瞩目。最新价格定

黄金暴跌:800 元买的金条现在亏惨了!牛市真的结束了吗?最近一个月,黄金投资者的心

央视网消息:最近一段时间,国际金价波动加剧,面对金价波动,最近的黄金消费又有哪些

来源:央视网央视网消息 :最近一段时间,国际金价波动加剧,面对金价波动,最近的黄

鸡宝别名鸡黄在民间俗称鸡灵宝,是从鸡体内取出的鸡结石。鸡宝是一种黄黄的硬硬的,有

邓正红软实力表示,市场担忧欧佩克联盟机制下多个产油国在7月份继续加快退出自愿减产

每经记者|段思瑶每经实习编辑|余婷婷 这次是蔚来旗下蔚来、乐道、萤火虫三个品牌