|

生意社05月29日讯 一、价格走势

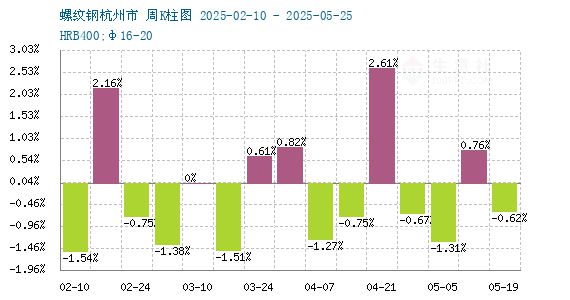

据生意社价格监测,5月,线螺价格先涨后跌、窄幅震荡运行。截止29日,江浙沪地区HRB400螺纹钢均价3069元/吨,较月初下跌3.59%;HPB300高线均价3252.5元/吨,较月初下跌3.7%。 二、影响价格的因素

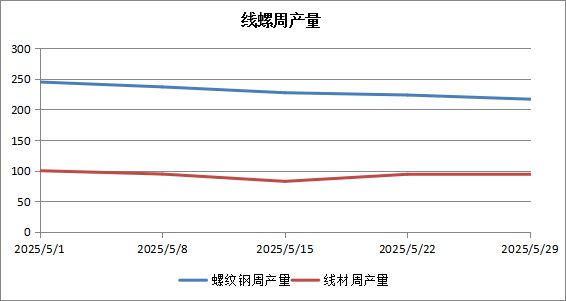

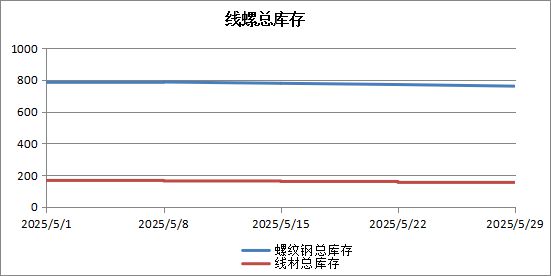

据上图显示,5月份,线螺周产量、线螺总库存都有所下降。 供应 截至5月29日,螺纹周产量环比减少5.97万吨至225.51万吨,月环比减少7.87万吨;社库环比减少21.87万吨至394.59万吨,月环比减少76.25万吨;厂库环比减少1.3万吨至186.46万吨,月环比增加13.3万吨。 上周建材产量319.75万吨,产量环比上升3.13%,产量继续增长。螺纹方面,其中螺纹钢产量小幅增加4.95万吨,其中华东、华北区域产量增幅靠前。分省份看,江苏、河北、安徽增量较为明显,其余区域产量波动幅度相对较小;线材方面,供应方面,上周线盘产量小幅增加,合计增量4.76万吨。分区域来看,增量主要集中在华东以及东北地区,供给分别增加3.5万吨以及1.75万吨,同时华北产量下降靠前,主要是产线检修以及不饱和生产,供给减少1.61万吨,其他区域产量都以小幅波动为主。短期螺纹钢产量或维持高位。 宏观方面 5月下游工地开工情况有所缩减,整体钢材需求缩减,基本面数据出现季节性变化,市场情绪转弱,操作多以快进快出为主,主动挺价意愿不足。 需求方面:上周全国周均成交量9.492万吨,周环比小幅缩减,成交情况有所转差,成交量回落到9万吨,下游终端需求虽仍在释放但出现疲软趋势,主要在于现阶段天气步入多雨季节,终端需求释放走弱。 三、后市预测: 供应方面,5月钢厂自身利润尚可,维持现有生产规模,供给或有所增长;需求方面,6月市场开始进入传统淡季行情,受天气影响下游开工受限,下游采购转为少而集中,需求释放有所放缓,库存方面维持下行趋势,市场心态偏谨慎,快进快出操作变多,但地产资金链问题持续,6月需求释放受限。 综上所述,6月终端开工受限预期下,建材转为供增需减基本面,市场投机情绪偏谨慎,而宏观博弈有加剧可能:线螺6月或先跌后稳、趋弱震荡。 【大宗商品公式定价原理】 生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价: |

5月30日,雷军在微博发文为明天开赛的小米・中国汽车耐力锦标赛成都站预热。小米YU7马

尊界S800向超豪华汽车市场发起冲击。图片来源 时代周报记者摄5月30日,华为联合安徽江

汇通财经讯——周五金价下跌,美元上涨,市场消化了最新的关税发展,而一份较为疲软的

随着市场准备迎接OPEC+新一轮增产,对冲基金对布伦特原油的空头押注升至10月份以

最近一段时间,国际金价波动加剧,年初以来最高涨幅近30%,国内品牌首饰金价格最高突

周五金价下跌,美元上涨,市场消化了最新的关税发展,而一份较为疲软的通胀报告使美国

前奏一响,悬疑登场,无限反转到你缺氧,谜底炸裂让人鼓掌——今年小麦市场将上演一场

2025年5月31日国内有色金属市场呈现分化格局,贵金属板块表现相对坚挺,工业金属及小

汇通财经讯——美国商品期货交易委员会(CFTC)数据显示,截至5月27日当周,投机者将C

美国商品期货交易委员会(CFTC)数据显示,截至5月27日当周,投机者将COMEX黄金净多头