|

文 | 胡欣 来源 | 一德菁英荟 编辑 | 杨兰 审核 | 浦电路交易员 要点速览

宽松格局延续:国内外增产+进口放量vs弱需求+高库存; 价格预期:胶价或延续震荡走弱,RU-NR价差或进一步收缩。

短期异动:近期NR期货库存骤降,仓单异动加剧盘面波动; 政策反复:宏观面关税政策变动可能放大市场波动。

谨慎观望,日内大幅下挫,短期或企稳整理,中长期可逢高试空。

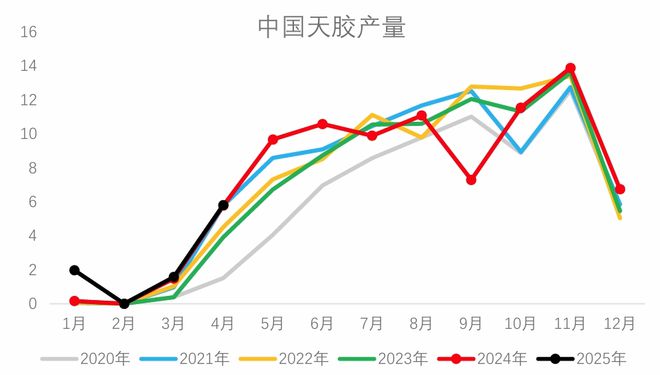

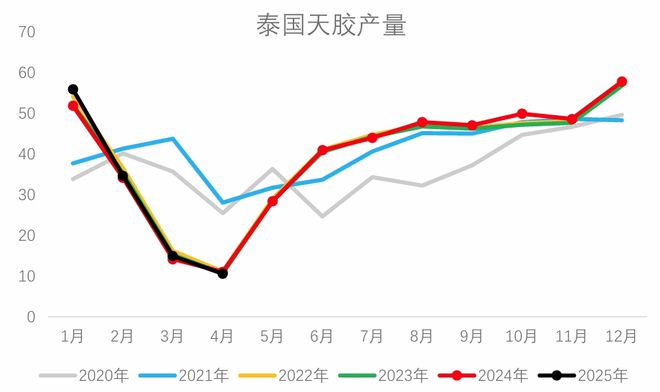

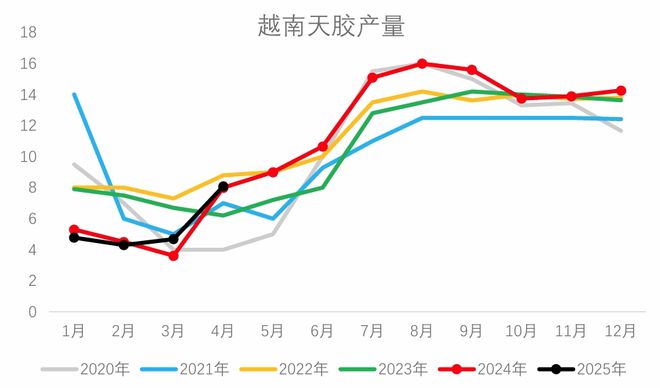

① 天气对供应的扰动持续性; ② 政策刺激下内需增速; ③ NR仓单变动情况。 近期天然橡胶走势跌破横盘,截至撰稿日(5月28日)盘中报价,相较于今年年初RU跌幅达21.59%,NR跌幅达16.62%。截至5月27日,NR期货库存环比上周大幅下跌,近月合约偏坚挺,远月预期偏弱跌幅较大,BACK结构加深,月差走至高位,RU-NR价差大幅收窄。 供应端 从供应端看,1-4月我国天然橡胶产量累计同比+26.15%,目前均处于季节性增量阶段,但近期国内产区降雨干扰频繁,原料集中上量推迟,加工厂抢收原料,原料价格坚挺。等待天气有所改善,或将缓解原料供应紧张局面。进入6月后,海外产区逐渐从开割初期进入上量阶段。 5月初泰国宣布延迟开割一个月,目前已陆续开割,1-4月产量累计同比+4.39%;越南产区进入季节性增量阶段,1-4月产量累计同比+2.10%。开割初期原料上量较缓慢,叠加主产区均受雨水扰动频繁,原料产出略受阻,但逐渐进入旺产季后,适量雨水会刺激橡胶树产出,后续原料上量预期偏强,原料价格支撑或转弱。

数据来源:wind

数据来源:wind

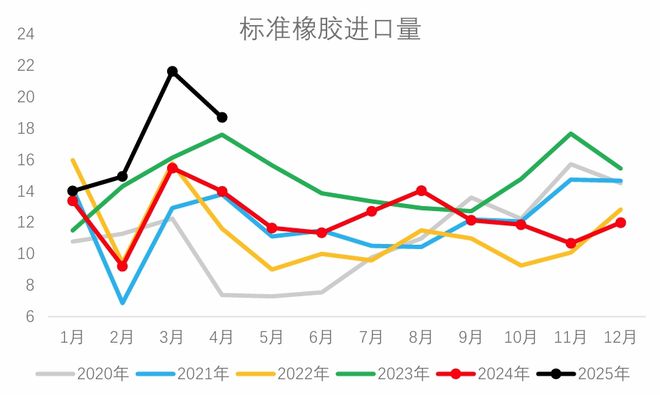

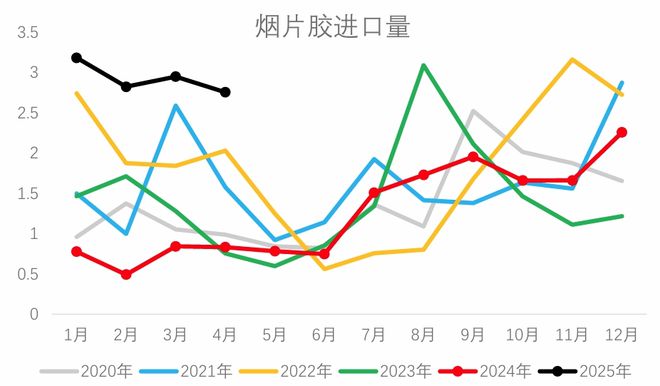

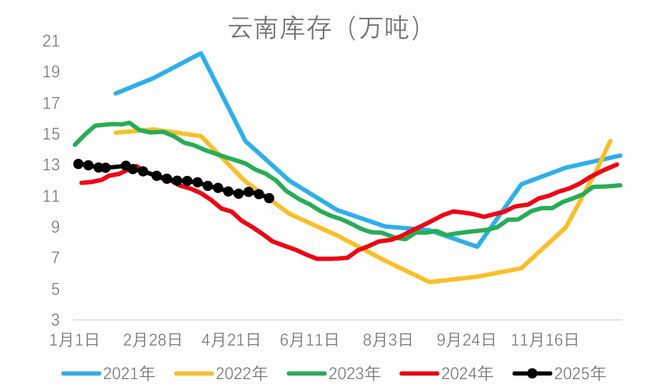

数据来源:wind 截至4月,我国天然橡胶进口量累计同比+24.50%,自我国对老挝、缅甸、柬埔寨实施零关税进口后,标胶、烟片胶进口量大幅增加,云南非标库存去库幅度较过去几年明显减缓。后续进口量或延续同比增加的预期。

数据来源:wind

数据来源:wind

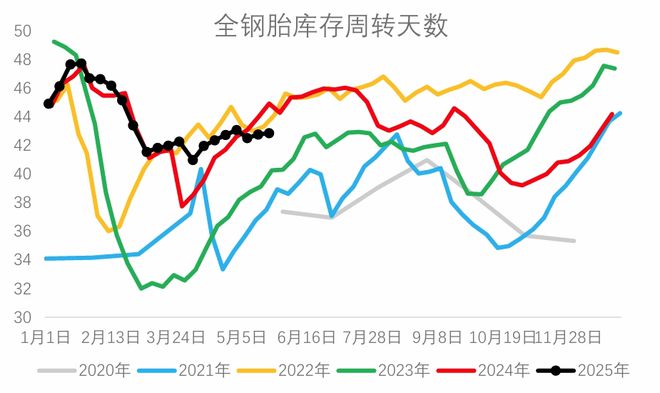

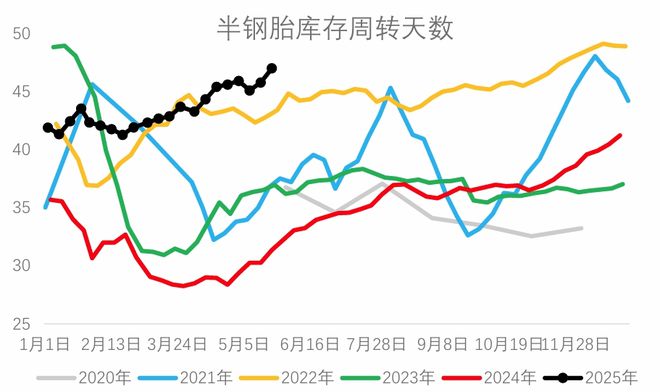

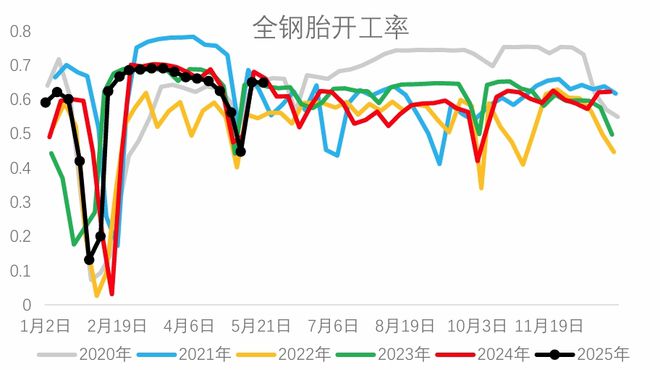

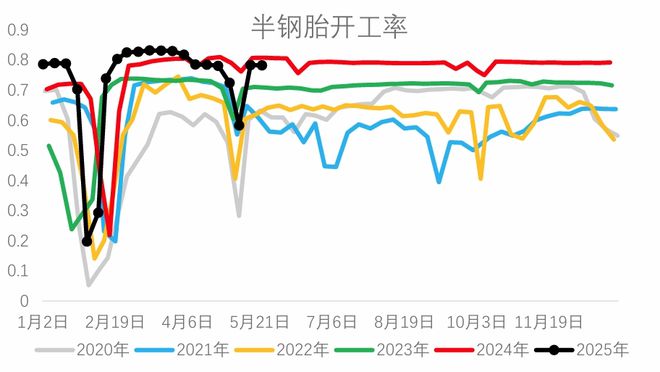

数据来源:wind 需求端 从需求端看,截至5月22日,半钢胎开工率73.74%,环比+2.53%,同比-6.35%,全钢胎开工率62.09%,环比+2.21%,同比-4.11%。随着橡胶价格下跌,下游生产企业观望情绪加重,刚需采购维持,终端下游乘用车产销小幅度稳步增长,支撑配套胎需求,随着天气渐热,替换胎市场存向好预期,但需求整体增速较缓,轮胎企业成品库存高企,去库幅度不佳,利好向上游传导不畅,后续开工有下调预期。

数据来源:wind

数据来源:wind

数据来源:wind

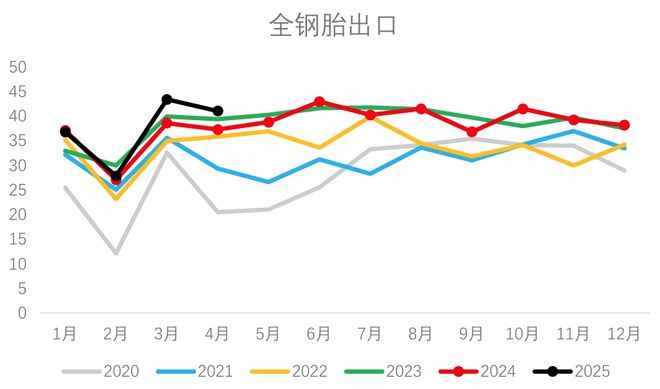

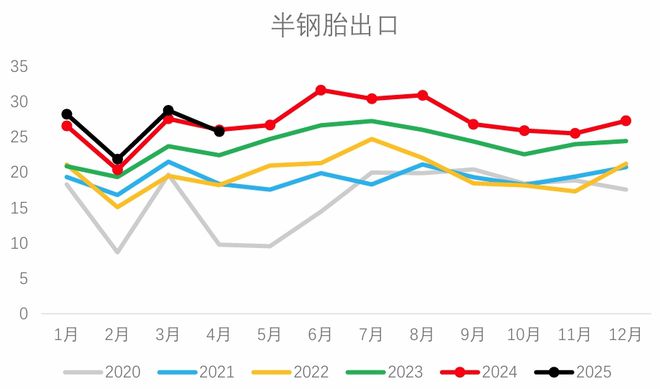

数据来源:wind 根据海关数据,4月轮胎出口数据均环比下降,全钢胎出口环比-5.43%,同比+10.11%,半钢胎出口环比-10.39%,同比-0.94%。前期中美谈判结果超预期,带动盘面小幅反弹,但由于美国对东南亚地区的关税政策仍严格,轮胎出口贸易形势仍严峻,或将影响后续轮胎海外贸易走弱。

数据来源:wind

数据来源:wind 基本面 从基本面看,天然橡胶供应增量预期,下游轮胎企业库存高位,拖拽开工下调预期偏强,终端需求增速较缓,难以向上传导,整体供需宽松格局,胶价或延续震荡走弱局势,RU-NR价差或将震荡收缩。今日(5月28日)大幅下跌或与NR仓单异动有关,此外宏观面关税政策易反复,且影响市场波动较大,建议谨慎观望,逢高试空。

官方网站:http://bestanalyst.cn 「对冲研投」 寻找属于你的alpha |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

凤凰网科技讯5月29日,小鹏MONAM03Max新车上市发布会昨日举行,在会后的媒体群访中,

凤凰网科技讯5月29日,昨日DeepSeek透露R1进行了小升级,今日DeepSeek官方详细介绍了

格隆汇5月29日|内地企业掀起赴港上市潮,港交所(0388.HK)近日表现活跃,今日盘中一度

国际周四油价下跌,回吐早前涨幅。国际能源署署长警告原油需求疲软,同时市场关注

格隆汇5月29日|根据日本研究机构的推算,日本美容医疗行业的市场规模约为5940亿日元

《金证研》发表了一篇关于甬金股份的文章,其中提到,钢铁行业正进入“存量优化”阶段

凤凰网科技讯5月29日,理想汽车发布2025年第一季度未经审计财报。数据显示,公司当季

格隆汇5月29日|苹果(AAPL.US)盘前涨3.3%。消息上,美国国际贸易法院5月28日作出重要

格隆汇5月29日|网易(NTES.US)盘前涨3%报127.65美元,开盘或再创历史新高。消息上,网

格隆汇5月29日|美国法院叫停特朗普关税政策市场风险偏好回升,港股三大指数持续走高