|

基本面很是平静,连续多天30点以内的波幅,昏昏欲睡。现货市场虽然走货一般,但是在加工糖未能大量入市和低库存的支撑下,报价仍然坚挺。期货先行下破5800整数关口,增加终端观望情绪,也增加贸易恐慌情绪。基差走扩,或将释放更多糖源。 5月22日云南最后1家糖厂收榨,标志着2024/25榨季全国生产期全面结束。得益于本榨季境外甘蔗入境顺利、糖企积极推广良种良法、种蔗面积提高等因素,2024/25榨季云南产糖量有望达到历史新高水平,或为240万吨左右,同比增长约37万吨。国内本榨季产量将会来到1115万吨,总产量增加120万吨。因产糖量大幅增加,云南糖库存压力持续偏大。5月中下旬开始,云南制糖企业报价跟广西糖价差走阔,随着夏季传统食糖消费旺季到来,贸易商和终端询价次数增加、随行就市采购,价格相对较低的云南糖更受市场青睐,销售量与出库量均有所增加。物流方面,因汽运价格较低,云南糖销售区域已经拓展到河北、河南、山东等地,去库进程加快。

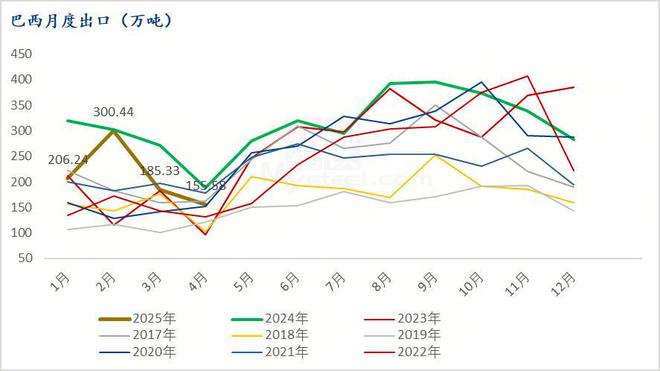

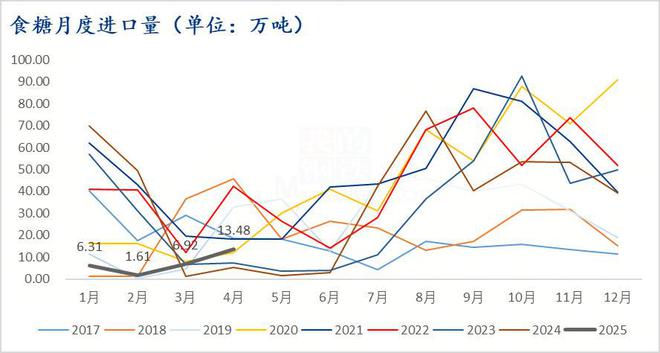

巴西对外贸易秘书处(Secex)公布的出口数据显示,巴西5月前四周出口糖和糖蜜157.23万吨,较去年同期的235.21万吨同比减少77.98万吨,降幅23.15%;日均出口量为9.82万吨。据海关总署公布的数据显示,2025年4月份我国进口食糖13.48万吨,同比增加8.05万吨。2025年1-4月份我国进口食糖28.32万吨,同比减少97.43万吨,降幅77.48%。2024/25榨季截至4月,我国进口食糖174.5万吨,同比下降137.24万吨,降幅44.02%。贸易流的偏紧是现货挺价的资本,期货价格走弱,降低终端采购欲望,等待更低价格,形成部分抵消。

本榨季结束,国际市场关注巴西压榨数据和北半球下个榨季产量预期,本年度天气温和,没有拉尼娜也没有厄尔尼诺,少了天气的炒作,市场静等增产预期落地。巴西降雨影响了两个双周的压榨,压榨节奏放缓,但是原糖依旧维持弱势。国内市场,广西的干旱确有影响,五月份的降雨也确有缓解,但是甘蔗成长确实受到了一定影响。预计广西新榨季的压榨会有延后,叠加低库存,和半年的销售期,糖厂着急,价格坚挺有道理。甜菜糖则刚好相反,预计继续增产,甜菜新糖的报价在期货2601升水100以内,相比当前市场糖价,有很高性价比。

新榨季还很远,但是利空情绪已经蔓延。着眼当下,事实存在的低库存,将会继续支撑价格,加工糖厂的开工节奏,成为关键,饿了好久的加工糖厂,迎来了利润窗口,进口节奏,仍是卡着脖子,原料一到,难免会有暴饮暴食的冲动。5月船期来看,仍然未见大量,当前和远期的博弈或许还能支撑一段,但估计坚持不了多久。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

格隆汇5月30日|马斯克表示,明年年底,SpaceX将发射携带特斯拉Optimus人形机器人的星

京东外卖发文称,他们只发放优惠券,不会回收。每两个小时可以抢一次“外卖百亿补贴”

腾讯公关总监发文辟谣微信朋友圈访客和已读功能,表示不明白为何总有人创造“如果”,

新浪科技讯5月30日上午消息,腾讯公关总监张军发文辟谣“微信如果推出朋友圈访客”和

格隆汇5月30日|港股科技股集体下跌,联想集团跌超5%,阿里巴巴、哔哩哔哩跌超4%,网

格隆汇5月30日|美国上诉法院允许特朗普关税暂时继续生效,风险市场承压。港股三大指

埃隆・马斯克的星际飞船最近一次试飞失败,但他表示计划明年年底将其首次空载飞往火星

每经记者|吴永久每经编辑|闫峰峰 5月的股市在今日收官,这也是端午节前的最后一

【Mysteel:黑色金属期货日报解读5月30日】研究员:金岭今日黑色系期货价格震荡下跌。

生意社05月30日讯5月乙二醇价格止跌回暖2025年5月乙二醇价格止跌回暖。据生意社数据显