|

本文转载自微信公众号:中信建投证券研究

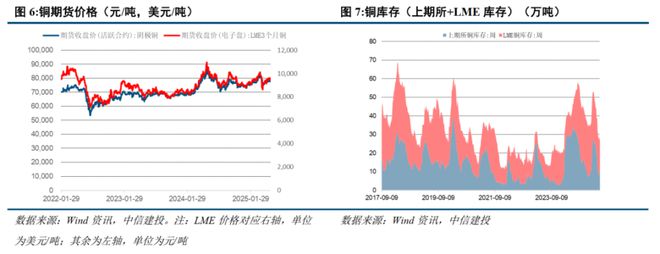

文|王介超 覃静 邵三才 关税缓和前,特朗普要求商务部对铜产业链启动232调查,一度引发精炼铜往美国抢运,进而导致非美区域铜元素紧张,推动铜价尝试补缺关税跳空缺口,但由于对远期需求的担忧未能站上。关税缓和后,非美铜元素紧张及远期需求担忧的预期双双弱化,构成了铜价拉锯的局面。供应端有大矿山扰动,且Antofagasta要启动2025H2的长单TC谈判,2024H2由其敲定的21.25美元的TC长单打破了低长单TC记录,预计短期市场会有对矿端扰动的计价。

工业金属:本周LME铜、铝、铅、锌、锡价格变化为1.8%、-0.6%、-0.3%、0.8%、-0.5%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,美联储已开启降息周期;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长将有所好转。

铜:供应与需求逻辑对调,关注矿端扰动的计价 (1)2025年至今矿山增长兑现不及预期。CRU数据显示25Q1全球铜精矿产量565万吨,同比增加6.9万吨。全球TOP 14铜矿企业产量301万吨,同比增加1.2万吨,自由港、嘉能可、英美资源等下调产出的公司Q1产出降幅明显。周五紫金矿业发布公告,近日其旗下卡莫阿—卡库拉铜矿的卡库拉矿段接连发生多次矿震,导致该区域的井下作业暂停,相关人员和部分设备已撤离。2024年该矿实现矿产铜44万吨,2025年计划产量为52万吨至58万吨。此次矿震预计将对年度计划产量产生不利影响,具体影响程度需待调查结果进一步评估。 (2)现货TC历史新低-43,Antofagasta2025H2长单谈判来袭。铜精矿TC已历史新低至-43美金,但5月国内精炼铜产出预计达到113万吨,创历史新高。TC越负越大,即便考虑硫酸副产品受益,冶炼也已亏损,减产检修的预期加强。SMM预计,1-5月精炼铜产量545万吨,同比增加10.92%。Antofagasta2025H2长单谈判来袭,去年其与国内冶炼厂达成的21.25美金的长单TC刷新了记录。 (3)1-4月国内累计表需增长12.5%。1-4月国内精炼铜表需=产量+净进口-库存变动=431.05+96.59-1.97=525.67万吨,同比增加58.6万吨,累计增速12.5%。终端需求显然很难解释如此高的表需,拆分减去保税区囤积10万吨,去年铜价拉高导致隐形库存消化约15万吨,精废替代等,实际消费增速在5~6%。这一增速显著超出了市场此前给出的3%的增长预期。 (4)展望:供应与需求逻辑的对调。关税缓和前,由于往美国抢运精炼铜导致非美区域铜元素紧张的逻辑,推动铜价尝试补缺关税跳空缺口,但由于对远期需求的担忧未能站上。关税缓和后,供应逻辑弱化,需求预期改善,托举铜价围绕7.7-8w区间运行。短期矿端的扰动和更低的TC或造成冶炼厂的减产检修,进而造成短期错配,有可能对价格构成破局驱动。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中预计2025年和2026年全球 GDP 增速为2.7%。该机构认为,随着通胀放缓和增长平稳,全球经济正在通往软着陆的道路上,但风险仍然存在。欧美经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。 2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。 3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。

王介超:金属新材料首席分析师,中南大学硕士,高级工程师,一级建造师,咨询师,曾主编 GB/T18916.31,拥有《一种利用红土镍矿生产含镍铁水的方法》等多项专利,擅长金属新材料及建筑材料产业研究,上榜新财富最佳分析师,仟茂财经金麒麟钢铁有色最佳分析师,wind 金牌分析师,水晶球钢铁行业第二名,上证报材料行业最佳分析师等。 覃静:中信建投证券金属和金属新材料研究员,一级建造师,有色期货研究10年,大类资产配置商品策略分析2年。曾任国内头部期货公司有色研究负责人,为国内多家上市企业提供风险管理指导,善于供需与宏观结合,兼顾卖方系统研究与买方战略布局,挖掘行业投资机会,曾获“上期所最佳产业分析师”。 邵三才:中信建投证券金属新材料分析师,上海财经大学投资学本硕,2022年加入中信建投证券,2023年新财富、金牛奖团队成员。 证券研究报告名称:《铜:供应与需求逻辑对调,关注矿端扰动的计价》 对外发布时间:2025年5月25日 报告发布机构:中信建投证券股份有限公司 本报告分析师: 王介超 SAC 编号:S1440521110005 覃静 SAC 编号:S1440524080002 邵三才 SAC 编号:S1440524070004 |

美国总统唐纳德・特朗普威胁对从欧盟进口的商品加征50%的关税,该关税将于6月1日生效

经过连续七个月的净抛售,外国机构投资者(FII)截至5月已向除中国以外的亚洲股市注入约

农牧咨讯365综合,近日22家上市猪企(牧原、温氏、新希望、德康、大北农、正邦、天邦

截至2025年4月底,我国境内公募基金管理机构共163家,管理的公募基金资产净值合计33.1

从“一吒难求”的谷子经济,到社交媒体大火的“95后全屋智能的家”,从文化加持的新式

金融监管总局:稳妥推进人工智能在金融领域的应用

每经编辑|陈柯名 据多家媒体5月27日消息,近日,万科创始人王石在朋友圈发布一则

每经记者|唐俊每经编辑|金冥羽 “公益性原则”与“可持续发展” 最近一段时间,

每经编辑|金冥羽 当地时间5月27日,俄罗斯总统新闻秘书佩斯科夫表示,如果欧洲国

每经编辑|陈柯名 据财联社消息,历近一年的政坛大冒险后,世界首富马斯克正将全部