|

一、5月美债下跌的核心逻辑,或不在于财政担忧和流动性冲击,而是经济预期的阶段性改善,这与4月有显著区别 4月关税冲击后,美国经济预期恶化、降息预期升温、美股剧烈动荡、欧日收益率下行,基本面对美债十分利好,但美债仍然下跌,财政债务问题发酵、特朗普不确定性冲击美元资产、以及流动性层面负反馈,更可能是主因,因此长端是重灾区、期限溢价上升。 相反,5月美债下跌,是从短端和中端开始,再蔓延至长端,且期限溢价并未显著攀升,流动性多项指标边际改善、恶化程度远不及4月,这指向财政和流动性等逻辑不是导火索。经济预期改善、降息预期打压、美股走出牛市、欧日收益率上行,这些基本面因素全面转向利空,或是本轮美债下跌的主因。 二、后续展望:关注基本面利好、供给扰动、财政可持续担忧,维持区间思维,当前点位下,已经具备配置价值和交易价值 (1)若前述分析正确,则美债的短期主要压力是经济韧性,但未来关税负面影响逐步体现,后续经济数据走弱的可能性不低,这是收益率筑顶和阶段回落的主要保障。 (2)Q3前后存在一定供给扰动风险,包括债务上限解决后的短债发行潮,以及减税落地后财政部或增发中长债,联储对冲动作值得期待,包括QE(自己买)和放松监管(银行买)。 (3)长期来看,美国财政可持续性担忧无法消除,通胀能否回到2%存疑,不深度衰退下,联邦基金利率向下突破3-3.5%较难,整体收益率中枢大幅下行仍有障碍。 策略上,尽管长期逻辑继续压制,但收益率点位已经不低,且基本面在短期存在改善的窗口,10Y美债收益率维持3.9-4.6%的区间判断;目前4.5-4.6%的点位,配置盘可以考虑逐步介入,交易盘也存在博弈收益率阶段下行的空间。 2025年5月22日,美国10年期国债收益率站上4.6%高位,20年期和30年期同步冲高。 拆解5月美债收益率上行的特征和背景,本轮美债下跌的核心逻辑,或不在于财政担忧和流动性冲击,而是经济预期的阶段性改善,这与4月有显著区别。若经济数据后续走弱,美债收益率有机会迎来一轮下行。 几个重要的观察视角: (1)5月美债下跌,是从短端和中端开始,再蔓延至长端,且期限溢价并未显著攀升,指向财政和流动性等逻辑不是最初导火索 4月第2周美债的暴跌,中长期限收益率上升幅度最大,短端相对而言冲击较小,整体曲线陡峭化。 与此同时,衡量风险补偿的期限溢价水平(Term Premium)大幅上升50bp,甚至超过了10Y收益率上升幅度,显示市场主要在定价对长端美债的不信任与抛售,这与长期的财政逻辑和短期的流动性冲击逻辑相吻合。 5月美债的下跌,则呈现不同的特征:最近一周,美债收益率上行较多的中长期限,短端无明显变化,曲线陡峭化,并且10Y期限溢价重新回到较高水平,指向本周美债下跌中存在和4月类似的逻辑,这可能与穆迪下调美国主权信用评级、特朗普减税法案推进有关。 但是,回顾5月前两周美债走势,短端收益率上行幅度高于长端,曲线趋平,且期限溢价上升斜率并不算大,这意味着本轮美债的下跌,是从中短端开始催化的。考虑到短端美债收益率受到联邦基金利率的牵引更多,这可能指向近期美债下跌存在有别于4月的逻辑,经济基本面的改善或被市场忽略。 (2)经济数据相较预期明显改善,全球国债收益率同步上行 4月关税战爆发后,欧美经济前景恶化,意外指数衡量的欧美基本面走势均拐头向下,基本面对于债市实则是有利的,德国、日本国债收益率确实也在下行。但在基本面利多背景下,美债收益率逆势上行,侧面再度验证财政担忧和流动性等逻辑是美债下跌主因。 但是,5月以来,情况出现逆转。关税对情绪的冲击下降、中美公布共同声明,全球经济的预期出现改善,欧美经济意外指数拐头向上,这一期间,美国主要数据均暂时未出现恶化,基本面对美债形成明显利空。 这一点,从德国、日本等国债收益率同步上行也可以看出,全球经济的预期或出现阶段性改善(不管是否持续、能不能最终证实,但短期确实改善)。 (3)通胀预期维持高位,叠加经济改善预期,降息预期遭大幅下调 一方面,市场的通胀预期在4月大幅走高,5月中枢虽有回落,但依然维持高位。 另一方面,前面提到,经济数据也维持韧性。联储的降息预期受到极大挑战,期货市场交易的12月联邦基金利率水平在4月明显下移(反映衰退预期),但5月大幅回升近50bp,对整体美债收益率曲线形成较大推力。 (4)美股在5月多数时间保持强势,对美债形成压制,而4月美股大幅下跌进而拖累美债 美股在4月关税冲击下暴跌,但美债的避险属性未能发挥,反而在流动性拖累下走弱。 进入5月,美股不仅收复4月全部失地,更进一步向前高发起冲击,强势美股对美债形成较大的压力。 (5)流动性层面,恶化程度不及4月,甚至多项指标边际改善,短期负反馈的风险可控 4月收益率的快速冲高,离不开流动性的短期负反馈,当时短端资金利率、信用利差、美债掉期基差、股债波动率均处于较差水平。 相反,本周流动性的多项指标均未出现明显恶化:SOFR利率回落至年内低点,高收益债利差趋势性回落,美债和美股波动率也都在下行,仅美债掉期利差在低位震荡。 此外,周三20年美债的拍卖不佳,也被视为市场抛售美债的进一步催化。 但仅从数据结果看,虽然中标收益率高于拍卖前水平,但利差仅1.2个BP,属于过去5年的正常水平,且市场关注的间接竞标者的份额也未出现明显下滑,并不能佐证市场需求大幅恶化。 (6)近期走势总结:4月基本面利好,美债因长期担忧和短期流动性下跌;5月基本面全面利空,可能是美债下跌的主因 上述分析对比分析可以看出,4月关税冲击后,美国经济预期大幅恶化、降息预期升温、美股剧烈动荡、欧日收益率下行,基本面对美债而言整体利好,但美债仍然下跌,财政和债务问题、特朗普不确定性对美元资产的冲击等长期逻辑发酵,交易层面出现负反馈,更可能是主因。 相反,5月以来,经济预期改善、降息预期打压、美股走出牛市、欧日收益率上行,基本面全面转向利空,或是美债下跌的主因。 (7)后续展望:关注基本面利好、供给扰动、财政可持续担忧,维持区间交易思维,当前点位下,可以考虑配置价值和博弈收益率短期下行 第一,5月基本面的利空未必能持续,关注后续经济数据走弱的可能 如果前述分析正确,则美债在短期的主要压力来自经济基本面的强势。但是,鉴于10%全面关税和30%对华关税的幅度仍然不低,其负面影响在后续还是有可能逐步显现,经济数据在Q2-Q3大概率转弱,降息预期也有望重新升温,这对于美债来说是一大潜在利好,也是收益率筑顶的主要保障。 第二,Q3前后存在一定供给扰动风险,联储动作(QE和放松监管)值得期待 目前美债市场情绪较差,债务上限解决后的短债发行潮和减税落地后财政部增发中长债,有可能在下半年对供给端形成扰动。 债限后的短债供给潮:财政部存款大幅上升时,美债走势偏弱。尽管短债市场和中长债市场的流动性有一定隔离,但可能受到情绪和其他因素影响,历史上,在财政部TGA账户大幅走高的过程中,10Y美债收益率容易出现上行。债务上限问题有望在3季度前后解决,短期国库券将大量发行,TGA账户得到重建,届时美债收益率的波动可能会被放大。 减税法案通过后,财政部面临提高中长期美债发行的压力。尽管众议院最新通过的减税版本在压低赤字,但后续参议院大概率不支持削减开支,最终版本的赤字仍可能较高,财政部发债需求水涨船高。由于短期国库券存量占比已经较高,通过增发短债来融资存在一定软约束,财政部届时可能考虑增发中长债。2023年8月,美国财政部上调中长债的发行规模,此后10Y美债收益率在供给利空下冲击5%高点。 预计联储会结束缩表、开启结构性QE,并放松商业银行的补充杠杆率等限制,对冲美债后续的供给压力。 第三,长期来看,美国财政可持续性的担忧无法消除,通胀能否回到2%存疑,整体收益率中枢大幅下行仍有不小困难 一方面,新增减税落地,美国财政赤字未来几年大概率维持高位甚至继续增加,债务压力在短期看不到解决之道。 另一方面,通胀中枢在2-3%徘徊,不深度衰退的前提下,联邦基金利率向下突破3-3.5%区间的难度较大。 策略上,尽管长期逻辑继续压制,但收益率点位已经不低,且基本面在短期存在改善的窗口,10Y美债收益率维持3.9-4.6%的区间判断,目前4.5-4.6%的点位,配置盘可以考虑逐步介入,交易盘也存在博弈收益率阶段性下行的空间。 风险提示 美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。 本文转自“中信建投证券研究”公众号,阡乐科技编辑:蒋远华。 |

1 小时前

1 小时前

昨天 23:07

昨天 22:07

昨天 22:07

每经编辑|陈柯名 据参考消息援引俄罗斯卫星社网站5月25日报道,美国总统唐纳德·

每经记者|陈利每经编辑|陈柯名 魏文艺 图源:每日经济新闻资料图 时隔一年,太盟

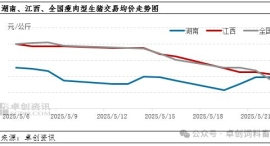

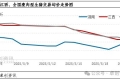

近期,猪价持续走低,多地省份猪价已跌入“6元区间”。然而,卓创资讯数据显示,自5月

人民财讯3月15日电,中信建投(601066)研报指出,开年黄金急涨,定价短期逻辑,缘

周五黄金价格已经从跌到涨了,等明天开盘价格会继续上涨么?目前黄金价格781元,开盘

每次黄金价格上涨的时候,就有人问巴菲特,你是否投资黄金?老爷子每次都说不投资黄金

今天我们的话题是:黄金价格多少才合理。最近黄金有回调,很多读者又开始恐慌,觉得说

策略上,尽管长期逻辑继续压制,但收益率点位已经不低,且基本面在短期存在改善的窗口

换资前言:各位投资朋友,周末愉快,一周交易结束了,今天你是轻轻松松在家享受着周末

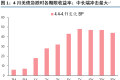

随着小麦陆续收获上市,但行情却令人心忧。为啥?跌了呗。尤其是湖北小麦高开以后,后