|

汇通财经讯——5月19日至5月23日当周,国际原油市场呈现窄幅震荡格局,WTI原油周线微跌0.27%,收报61.76美元/桶,布伦特原油周线下跌0.62%,收报64.96美元/桶。市场波动主要受到特朗普关税威胁、美伊核谈判不确定性以及OPEC+增产预期的影响。以下是对本周原油市场的详细回顾,涵盖走势、经济数据与事件,以及分析师和机构观点。 汇通财经APP讯——5月19日至5月23日当周,国际原油市场呈现窄幅震荡格局,WTI原油周线微跌0.27%,收报61.76美元/桶,布伦特原油周线下跌0.62%,收报64.96美元/桶。市场波动主要受到特朗普关税威胁、美伊核谈判不确定性以及OPEC+增产预期的影响。长周末前空头回补为油价提供一定支撑,但全球贸易紧张局势和潜在的石油需求压力限制了涨幅。本周原油市场的看点集中在特朗普关税政策引发的市场担忧、美伊核谈判的不明朗前景以及OPEC+即将召开的会议。以下是对本周原油市场的详细回顾,涵盖走势、经济数据与事件,以及分析师和机构观点。

原油市场走势回顾

经济数据与事件 2. 美伊核谈判 3. OPEC+会议预期 4. 美国夏季驾车季 5. 其他市场动态 分析师与机构观点 市场共识:特朗普的关税威胁可能对全球经济增长和石油需求构成压力,短期内油价可能继续承压。OPEC+的增产决定将是下周的关键变量,若增产幅度超预期,油价可能进一步下跌。 机构观点:市场为OPEC+ 7月增产41.1万桶/日的预期做好准备,但全球贸易紧张局势可能限制需求复苏,油价上行空间有限。部分机构认为,夏季驾车季可能为油价提供短期支撑,但长期走势取决于贸易战和地缘政治风险的发展。 Laura Cooper(Nuveen):全球贸易战的不确定性可能导致石油需求增长放缓,油价可能在当前水平附近维持震荡,直到OPEC+会议结果明朗。 Anna Macdonald(Aubrey Capital Management):美伊核谈判的不确定性为油价提供了潜在上行风险,但特朗普的关税政策可能抵消这一影响,油价短期内难以突破关键阻力位。 5月19日至5月23日,原油市场在窄幅区间内震荡,WTI和布伦特原油分别微跌0.27%和0.62%。特朗普对欧盟及手机制造商的关税威胁加剧了市场对全球经济增长和石油需求的担忧,油价因此承压。美伊核谈判的不明朗前景为油价提供了潜在上行风险,而长周末前的空头回补为周五油价反弹提供了动力。OPEC+即将召开的会议及其增产决定成为市场焦点,美国夏季驾车季的开启也为需求端带来一定支撑。展望未来,油价走势将取决于OPEC+的产量政策、贸易战发展以及地缘政治风险的演变。投资者需密切关注下周的OPEC+会议结果及美伊核谈判的最新进展,以判断油价的短期方向。 【免责声明】本文仅代表作者本人观点,与汇通财经无关。汇通财经对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。 |

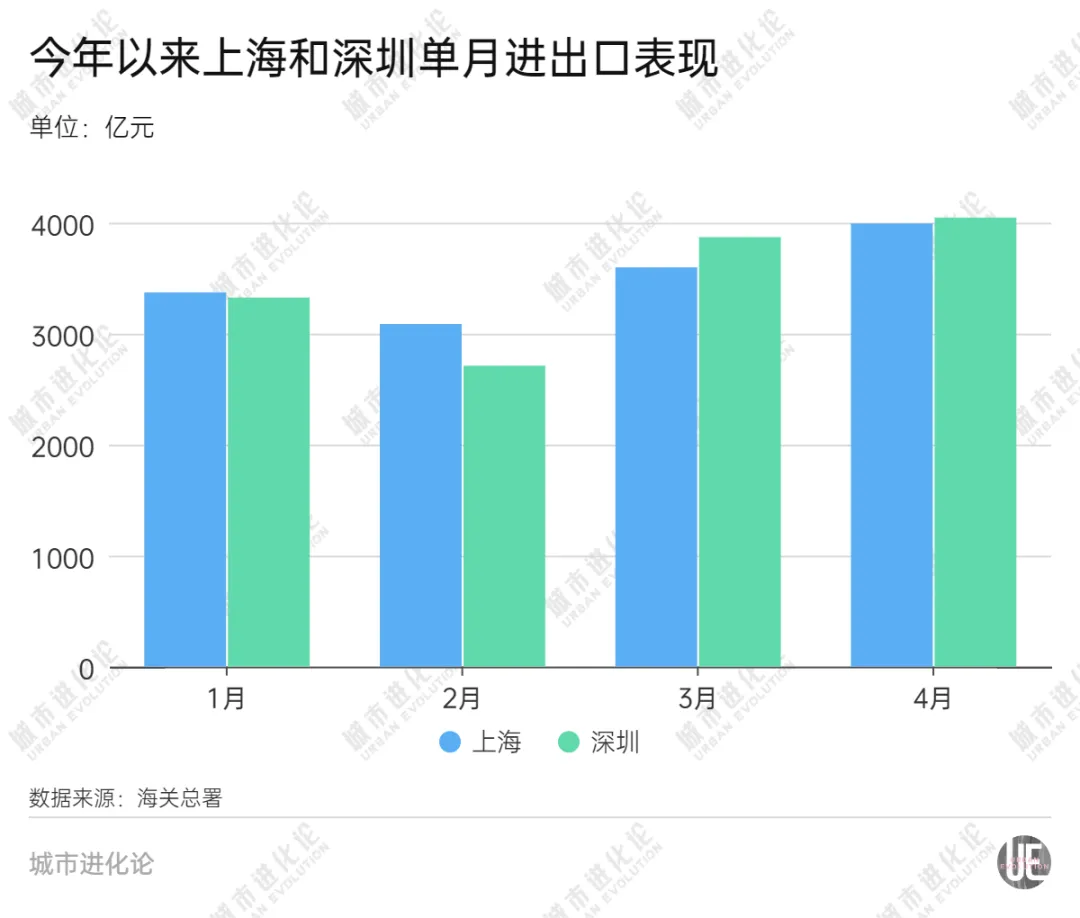

每经记者|刘艳美每经编辑|杨欢 深圳海关消息,2025年前4个月,深圳市累计进出口1

汇通财经讯——本周(5月19日至5月23日),现货黄金价格表现强劲,收盘报3294.56美元/

黄金下周行情趋势分析: 黄金消息面解析:周五(5月23日)受美元走软和市场对

5月24日,黄金昨收778元/克,今开775.72元/克。今日最高783.19元/克,最低776.32元/克

本周(5月19日至5月23日),现货黄金价格表现强劲,收盘报3294.56美元/盎司,周涨幅达

5月23日,国内医药巨头恒瑞医药正式登陆港交所主板,实现“A+H”两地上市。凭借着98.9

据央视新闻消息,位于塔克拉玛干沙漠腹地的富满油田是我国目前油气资源量最大的超深油

据中国石油新闻中心报道,俄总统普京在2025年5月与中方签署超20项合作协议后,俄罗斯

大家好,我是智创问卷。近期黄金价格突破新高,如今已高达781元一克。若您目前手头存

5月19日至5月23日当周,国际原油市场呈现窄幅震荡格局,WTI原油周线微跌0.27%,收