|

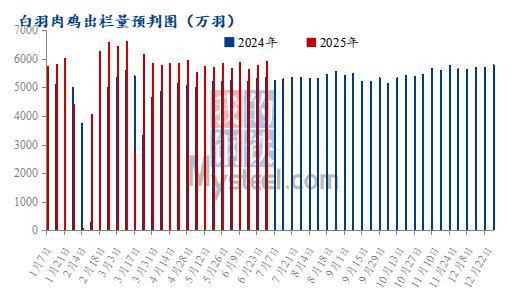

一、市场价格表现:稳中有变的结构性特征 近期白羽肉鸡市场价格呈现出稳中有变的态势,毛鸡与分割品市场表现出不同的运行特征。全国毛鸡价格整体保持稳定,周度均价受区域供需差异影响略有波动。山东地区因高温天气,养殖端主动规避出栏高峰,导致鸡源阶段性减少;辽宁等地则出现出栏量季节性收缩,屠宰企业满负荷生产面临鸡源缺口。在此背景下,巴西禽流感事件成为市场关注焦点,屠宰端借机持稳挺价,试图通过市场情绪引导价格上行,使得毛鸡报价连续稳定运行。 分割品市场则呈现出 “局部试探性上调与整体弱势” 的分化格局。受巴西禽流感事件刺激,爪翅类产品尤其是大规格单品走货速度显著加快,部分企业尝试小幅调涨价格,但板冻大胸、琵琶腿等主要品类价格仍面临压力。从周度数据看,分割品综合售价微幅上涨,然而企业库存高企、下游需求疲软的基本面未改,屠企为缓解库存压力,普遍采取议价走货策略,限制了价格上行空间。 二、供需基本面:鸡苗供应与屠宰端的动态调整 供应端的变化从鸡苗环节已见端倪。本周白羽商品代鸡苗出苗量微幅减少,不同区域呈现差异化调整。山东、河南等地因部分种鸡场新开产,种蛋供应增加,推动苗量微增;而东北、华北等地企业因看空后市、淘汰老周龄种鸡且新产能衔接滞后,出苗量呈下降趋势。这种区域间的供应分化,预示着未来毛鸡市场或出现区域性价格差异。

屠宰端的运行状态则受制于多重因素。本周屠宰企业平均开工率下滑,山东因鸡源短缺,东北因长期亏损导致中小企业停宰,双重因素使得产能利用率下降。与此同时,屠企库容率呈现下行趋势,主要得益于周后期鸡源偏紧导致的屠宰量减少,以及借助巴西禽流感事件加速库存向社会渠道转移。不过,高企的库存基数仍对屠企形成压力,快速去库仍是当前首要目标。 三、行业盈利分化:养殖与屠宰的 “冷热” 差异 养殖端在成本与价格的双重利好下,盈利状况逐步改善。随着饲料价格连续下调,山东等地饲料成本每吨降低 30-50 元,叠加毛鸡价格稳定,养殖端理论盈利实现微幅增长。特别是养殖水平较高的散户,在成活率提升和成本控制双重作用下,盈利空间更为明显。尽管局部地区仍有鸡病发生,但整体养殖环境向好,为行业提供了一定支撑。 与之形成鲜明对比的是屠宰端的持续亏损。受毛鸡价格稳定与分割品销售不畅影响,屠企周度平均亏损仍在延续,东北地区亏损幅度更为突出。企业不仅面临单批次屠宰环节的账面亏损,更担忧库存贬值风险,因此采取 “低开工、快周转” 策略,试图通过加速产品流通缓解压力,但终端需求疲软使得这一策略效果有限。

四、未来趋势展望:多重因素交织下的市场走向 展望下周市场,供需两端的博弈将成为价格走势的关键。从供应端看,预计毛鸡出栏量将呈增长趋势,养殖成绩改善和出栏均重增加,使得市场供应压力逐步显现,对价格形成利空压制。屠宰端方面,山东企业虽有意稳定毛鸡价格,但高企的成本和低迷的分割品销售限制了其提价能力;东北地区企业受制于亏损,可能进一步收缩产能,导致区域供需格局分化。 终端需求层面,巴西禽流感事件对市场的刺激作用存在滞后性。尽管短期爪翅类产品流通加快,但缺乏持续的消费利好支撑,难以带动整体市场回暖。预计毛鸡价格将延续弱势持稳态势,周度均价维持在 3.65 元 / 斤左右,涨跌空间相对有限。分割品市场则可能在事件驱动与库存压力的双重作用下,呈现 “结构性波动、整体区间运行” 的特征,综合售价或在 8930-8980 元 / 吨之间波动。 五、行业启示:在挑战中寻求平衡与机遇 当前白羽肉鸡行业处于 “供应宽松、需求疲软、成本波动” 的多重挑战之中。养殖端需持续关注饲料成本变化与疫病防控,通过提升养殖管理水平巩固盈利成果;屠宰端则需优化产品结构、拓展销售渠道,在去库存与保价格之间寻找平衡。巴西禽流感事件为行业带来了短期炒作题材,但长期来看,市场回暖仍需依赖终端消费的实质性复苏与供需关系的再平衡。 从更宏观视角观察,行业的结构性调整从未停止。产能优化、成本控制与市场拓展能力,将成为企业在市场波动中脱颖而出的关键。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

26 分钟前

1 小时前

1 小时前

1 小时前

期权和期货都是金融市场的“合约工具”,但玩法大不一样。简单来说,期权就像一张“优

巴伦要点大约在过去的10年里,黄金价格一直远高于铂金。但随着铂金需求强劲、供应减少

黄金一路狂飙,价格气势如虹;而铜价却波澜不惊。从2024年年初至2025年5月底这短短一

你是不是觉得期权交易特别神奇?有人说只要卖出期权,躺着等时间过去就能收钱?醒醒!

在“双碳 目标深化、新能源产业爆发的时代背景下,润滑油行业正经历前所未有的结构性

德银发现,过去15年美元实际汇率相对于一篮子货币平均升值约40%,如果能够逆转这一升

每经记者|黄宗彦每经编辑|董兴生 编者按 一副AI增强现实眼镜的诞生,背后是一个

引言:随着全球经济环境的不断变化,以及国内农业政策的持续调整,禽类市场的供需关系

你是否好奇过,为什么超市里的豆腐、豆浆、豆油明明都是"国民美食",但我们却要从万里

种种迹象表明,现在的金价在1000块钱每克上下震荡,那么,黄金还有升值空间吗?我有个