|

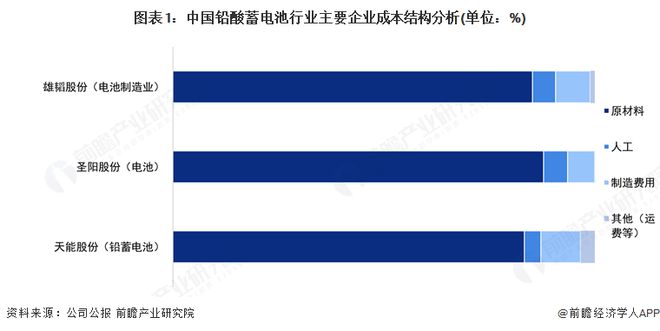

行业主要上市公司:天能股份(688819.SH);南都电源(300068.SZ);骆驼股份(601311.SH);雄韬股份(002733.SZ);万里股份(600847.SH)等 本文核心数据:铅酸蓄电池行业企业成本构成;价格传导机制;铅酸蓄电池行业价值链 1、铅酸蓄电池生产制备中,原材料铅是最大的成本构成 前瞻统计了中国铅酸蓄电池行业中,三家竞争力较强的上市公司制备成本数据,可以看出,铅酸蓄电池的原材料成本较高,雄韬股份、圣阳股份和天能股份的铅酸蓄电池业务原材料成本占比都超过了80%,制造费用相对较低,在4%至6%不等,人工成本在6.5%至10%范围内波动。

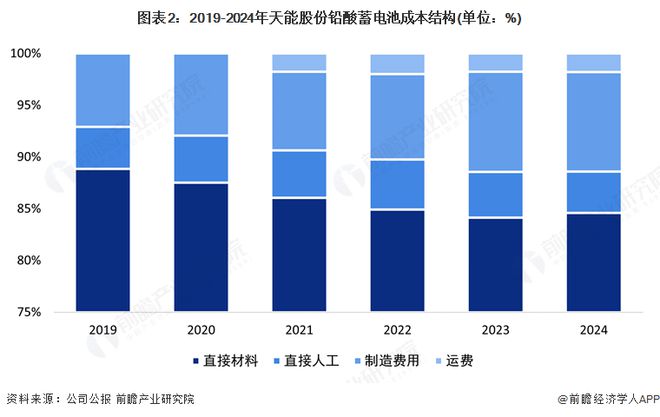

注:雄韬股份和圣阳股份为2023年经营数据,天能股份为2024年经营数据 从中国铅酸蓄电池龙头企业天能股份铅酸蓄电池产品的成本结构来看,2019-2024年,直接材料的占比在85%水平,但逐年小幅下降;制造费用占比在7%-10%之间,呈上涨趋势;直接人工费用在5%以下。2021年来的成本构成中新增运费部分,主要是由销量提升叠加运费上涨所致。

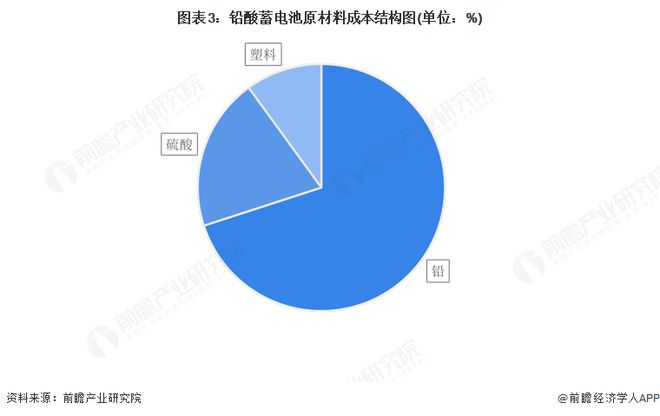

铅酸蓄电池行业生产原材料较多,主要原材料包含铅锭、铅合金、壳体(塑料)等,生产制造所用主要原材料包括铅、硫酸及塑料,其中铅占原材料成本的70%左右,塑料占原材料成本的10%左右。

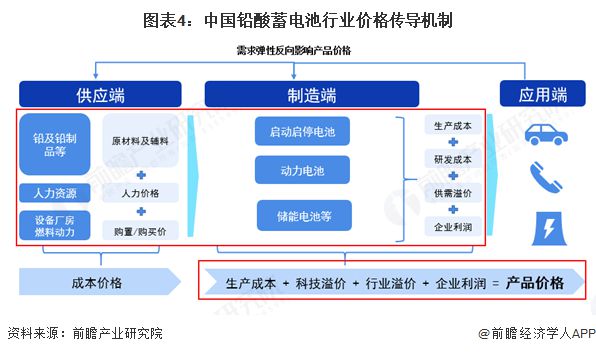

2、铅酸蓄电池行业价格由供应端、制造端和经销渠道的增值溢价及消费需求弹性共同作用而成 铅酸蓄电池市场价格由行业原材料供应端、制造端及应用端共同作用而成、并逐级传导。供应端的成本价格主要包括原材料及辅料价格、人力成本、设备厂房成本以及燃料动力等,其中铅酸蓄电池的生产成本高度依赖于铅这一主要原材料。铅的价格波动受矿产资源供给、市场需求、国际贸易政策等多方面因素的影响,波动性较大。铅原料在铅酸蓄电池的整体生产成本中占比高达50%~60%,这一比例使得铅价格的波动对市场价格产生了显著的传导效应。 此外,铅酸蓄电池行业的竞争格局相对集中,龙头企业如天能股份、超威动力等,占据了市场的较大份额。这些大型企业通常具有较强的议价能力,能够影响产品价格的定价传导。而一些中小型企业则受到价格竞争压力,其价格波动通常更敏感于市场需求和原材料成本的变化,这也是近年来不断有企业从铅酸蓄电池行业生产中退出的重要原因。 供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至应用端,而下游应用市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响铅酸蓄电池市场定价。

3、中国铅酸蓄电池行业价值链呈“中间低,两边高”趋势 依据技术难度高低、供需现状及潜力,铅酸蓄电池行业价值链呈“中间低,两边高”的形态。其中,采购、传统生产制造等环节的价值较低,而随着铅酸蓄电池行业数字化转型,全产业链数字化信息化提升的价值不断增长;同时,随着技术发展,产业前端研发领域的价值高于传统制造等环节。

更多本行业研究分析详见前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》 同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。 |

10 分钟前

10 分钟前

13 分钟前

1 小时前

1 小时前

LME铜价:9616美元/吨,涨6美元/吨LME铝价:2467美元/吨,涨3美元/吨LME锌价:2713美

如今的全球经济和地缘政治局势扑朔迷离,令不少人内心忐忑。按照常规市场逻辑,当国际

(请关注本号,可及时收到信息,技术咨询请发私信)北京平均价格131落7上海红鸡蛋价格

每经编辑|张锦河 据东风汽车官方公众号,5月23日,东风汽车集团有限公司(以下简

本周,黑色系在内因驱动下,黑链指数连续阴跌,已然触及100大关,其中,双焦跌幅加深

【记录粮食】将会每天更新小麦市场政策、面粉厂收购价格,地方储备小麦采购和销售成交

一、市场价格表现:稳中有变的结构性特征近期白羽肉鸡市场价格呈现出稳中有变的态势,

当地时间5月23日,受特朗普新关税政策影响,美国三大股指全线收跌,美债收益率全线走

期权交易中,下跌行情有四种常见形态,每种形态的应对方法各有不同。比如先跌后涨再跌

周五(5月23日),受美元指数走弱及市场对美国财政可持续性担忧加剧的双重推动,周线