|

近期焦炭市场价格整体呈现震荡偏弱运行态势,焦企于4月25日发起焦炭第二轮提涨,然并未实现提涨计划,而焦炭价格的首轮下跌已于5月16日落地,湿熄焦炭下调50元/吨,干熄焦炭下调55元/吨。市场需求端,铁水产量虽然维持高位,但已出现见顶回落迹象,同时钢厂补库意愿不足,导致库存端压力显现。供应方面,焦企开工率维持高位,焦煤价格承压下跌,焦炭成本端支撑减弱。整体来看,煤焦市场正逐步走弱,市场情绪较为悲观,供需错配下,焦炭第二轮降价预期较强,以下是具体分析:

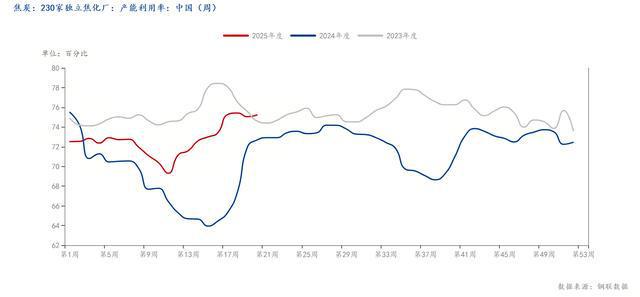

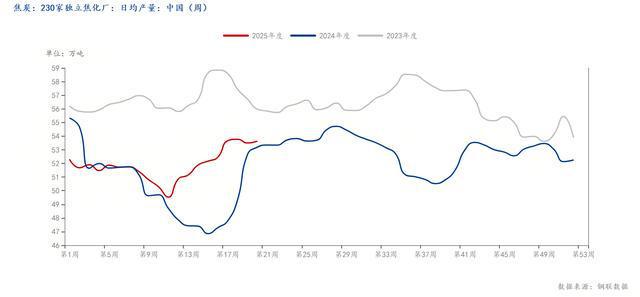

一、焦炭供应偏宽松,成本支撑减弱 首先从供应方面来看,上周Mysteel统计全国230家独立焦企样本:产能利用率为75.23% 增 0.18 %;焦炭日均产量53.63 增 0.13 ,焦炭库存65.46 增 0.37 ,炼焦煤总库存752.56 减 22.61 ,焦煤可用天数10.6天 减 0.34 天。上周Mysteel统计独立焦企全样本:产能利用率为75.70% 增 0.26%;焦炭日均产量67.15 增 0.23 ,焦炭库存94.31 减 0.13 ,炼焦煤总库存884.93 减 31.69 ,焦煤可用天数9.9天 减 0.39 天。

根据调研结果显示,焦化厂目前开工率有小幅回升,基本维持在75%以上,说明焦企生产积极性有所提高,但上周五焦炭首轮提降落地,焦企利润有所收缩,据调研统计上周全国平均吨焦盈利7元/吨;山西准一级焦平均盈利28元/吨,山东准一级焦平均盈利62元/吨,内蒙二级焦平均盈利-46元/吨,河北准一级焦平均盈利64元/吨。 大多焦企盈利不佳,但降幅有限,因为近期成本端炼焦煤价格也在不断下跌,据统计介休市场准一级湿熄焦入炉煤A≤9.5、S≤0.75、V≤28、G≥65、CSR≥60、MT≤8出厂价现金含税990元/吨,煤价的下跌虽一方面给焦企让利,但更多的是使焦企失去成本支撑。而从库存来看,尽管现在各焦企出货积极,库存压力有所缓解,但在焦化厂小幅增产的情况下,焦炭整体供大于求的局面并未改变,且在当前焦企仍有利润的情况下,焦企主动减产的可能性不大,因此短期内将维持供应宽松的格局。

二、铁水产量见顶回落,终端实际需求疲软 从需求方面看,上周Mysteel调研247家钢厂高炉开工率84.15%,环比上周减少0.47个百分点,同比去年增加2.65个百分点 ;高炉炼铁产能利用率91.76%,环比上周减少0.33个百分点 ,同比去年增加3.19个百分点;钢厂盈利率59.31%,环比上周增加0.44个百分点,同比去年增加7.36个百分点;日均铁水产量 244.77万吨,环比上周减少0.87万吨,同比去年增加7.88万吨。 随着三月份钢厂进入生产旺季,铁水产量已经连续几周进行增量,目前已达到相对高位,开始见顶回调,近期钢材价格震荡下行,市场情绪较差,同时钢材终端需求疲软及相关政策影响,抑制铁水增产空间,根本原因在于钢厂仅仅是短期复产带动阶段性补库需求,而实际需求略显疲软,导致焦炭供需矛盾再度凸显,同时抑制焦炭价格的上涨空间。钢厂限产计划的逐步落地,对焦炭需求正不断减弱。同时后市预期较为悲观,钢厂补库意愿不足,库存水平尚可,短期内难以形成较大的补库增量。所以供需错配下,焦炭仍有第二轮降价预期。 综上所述,当前焦炭市场基本面偏空,钢厂已提降一轮价格,后续提降计划大概率继续推进。从市场方面来看,近期原料端炼焦煤价格的窄幅下跌使得焦炭失去成本支撑。从供需格局上来看,短期焦炭主动减产可能性不大,铁水产量的回落及终端需求疲软使得钢厂对焦炭需求有限,供大于求的局面将持续存在。因此,钢厂大概率在月底前发起焦炭第二轮提降,后期需关注原料价格、钢材成交及政策影响等情况。 |

1 小时前

1 小时前

2 小时前

2 小时前

3 小时前

轮流跑,北方跑了南方跑,大场散户都跑。今日南北大场都稳,散户还在弱,市场疲软上猪

2025年5月24日国内有色金属最新价格及行情。一、主力合约行情概览基本金属板块沪铜主

黄金周四冲高回落走调整,最低调整至3279一线,日线报收阴线,强势行情当中的调整很可

今天是2025年5月23日。全国玉米价格整体走势,涨跌互现。调整区域涉及山东,陕西,新

前几天黄金大跌时,我没忍住卖了黄金 ETF,结果刚卖完就暴涨!这波操作失误让我亏了不

换资前言:一篇文章的指引或许有限,但长期精准的分析才是稳步提升收益的关键。或许你

我刚才谈了黄金货币重置之后,如全世界的货币全都出问题,那么一个新的货币不知道它叫

每经编辑|程鹏 据央视新闻5月23日报道,当地时间5月23日,美国总统特朗普在社交媒

每经记者|张文瑜西安每经编辑|贺娟娟 楼市小阳春过后,平静许久的西安土拍市场,

如盈财女:5.23黄金宽幅震荡,原油继续高空 昨天日内惊险不断,亚盘冲高下跌,