|

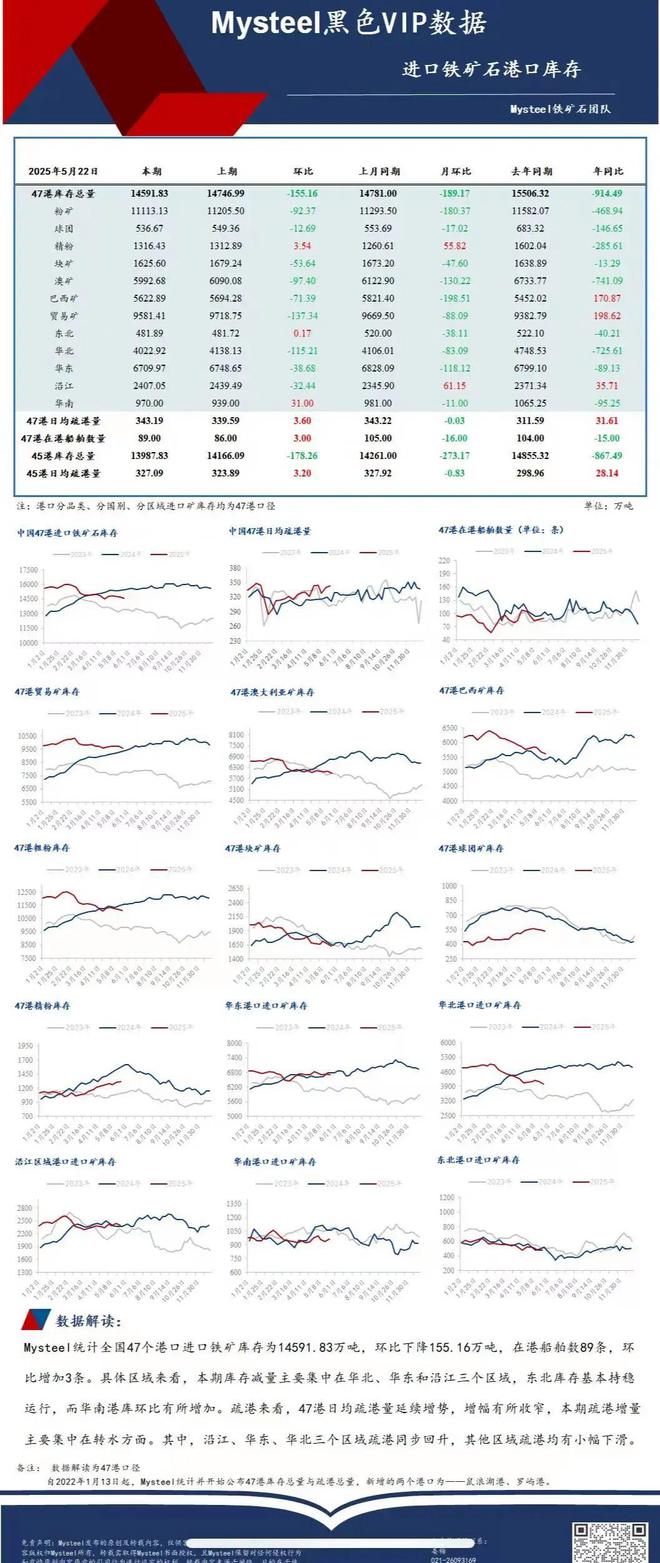

今晚上海钢联公布了最新一期的铁水日均产量与铁矿石库存数据。 简要的来看:247家钢厂进口矿库存再次刷新破9000万吨,也就是说低库存策略仍是当前钢厂原料库存的主要策略,当前的铁矿石库存比2024年同期还少了400多万吨。而47港港口库存比2024年同期少了900多万吨,二者合计少了1300万吨。如果从价格的维度来看:2024年同期盘面铁矿石价格可是在900+左右,5月下旬大部分时间也在880~920之间波动。从价格的维度来看,库存同比少了1300万吨,但是价格同比低了160~200之间。关键是铁水产量比2024年同期还高了日均6万吨的水平 当然变化最大的最大的是铁水产量近两周突然下降,相交今年年内铁水产量日均高位已经下降2万吨左右。说钢厂长期利润较好,高炉超常服役,进入淡季时,集中安排检修也好;说钢厂自主控产也好,反正铁水产量释放现阶段很克制,虽然长流程钢厂点对点利润到150~300之间,但是大家普遍集中增产的意愿不是很强。 铁矿石的现实端到现阶段依旧是偏强的,钢厂的利润尚可,铁水产量同比仍是高位,铁矿石两大口径的广义库存仍属于同比少了1300万吨,关键的是市场年初普遍预期国内铁矿石全年增加1000万吨~2000万吨的精粉预期落空。因为本周国家统计局最新公布的国内铁矿石原矿产量同比下降。据国家统计局最新数据:4月份,中国铁矿石原矿产量为8469.6万吨,同比下降4.9%;1-4月累计产量为32859.6万吨,同比下降12.2%。 铁矿石的悲观市场预期在于,市场普遍预期成材的高消费不可持续,铁水产量处于高位240万吨+不可持续,市场隔三差五谣传2025年国内粗钢产量要压减5000万吨;市场普遍预期海外铁矿石供应年内有大量新增产能投产,铁矿石供应增加。铁矿供应宽松格局形成。但至少到目前为止,呈现的格局是库存同比减量,铁水同比增量,即需求好于市场预期。,至于接下来淡季里会如何表现。仍有待跟踪观察。 钢铁生产企业的盈利面,依旧处于较好水平,至于市场质疑的铁水产量连续两周下降,其铁水产量在盈利较好的情况下,呈现下降,缺乏合理性,就仁者见仁智者见智,各自不同维度的去理解了。市场并不是关注的当下如何,则是预期的未来如何,即使当前已经连续三个月处于现实偏强,预期偏弱的格局中,价格一直震荡下行,即使有色铜已经补了4月2日美国特朗普政府掀起的全球贸易战关税战跳空缺口,黑色系整体依旧距补缺口还有200点左右的空间。即使中美贸易战关税战已经按下暂停键,有了90天的窗口期,即使国内现阶段很多外贸企业接到了美国客户的大量加急订单。但市场预期端依旧悲观,市场情绪依旧悲观。 之前我们预期日均铁水产量将在240万吨~245万吨之间较长时间徘徊,若淡季里成材的消费表现超预期,则铁水产量有可能到248万吨~250万吨之间,其产业基本面跟2023年同期有些类似。但受近期南方的集中暴雨,以及房地产投资、新开工端依旧表现较差,市场对螺纹钢消费的前景极为悲观。 而黑色盘面已经处于相对的企稳抗跌,之所以这么讲,主要是焦煤焦炭虽然创下新低,且不断地创新低,但是螺纹、热卷的表现并没有创下新低,也就说螺纹热卷铁矿三个品种跟随的意愿已经不高,虽然双焦把市场情绪带的狠悲观,但是成材和矿跟随焦煤焦炭下跌的意愿不是很强,有些企稳,不想跌的意思,但是也容易受双焦的下挫,不断创下新低,而即使短期走强,而容易出其不意跳水,有点虽然看着跌无可跌,可也有你一旦去抄底,随时就有可能出现跳水的尴尬局面。 从247家钢厂进口铁矿石库存持续性低于9000万吨,结合日均243万吨铁水来看(日均消费铁矿石为243*1.67=405.8万吨),也就是说9000万吨不到的铁矿库存仅能够维持22天左右的消费,考虑到库存中有较多的是以美金海漂货、或者国有钢企库存偏高的实际情况,以采购港口现货为主的河北地区,山西地区等地的民营钢厂库存或大部分低于7天。考虑到在手订单情况,实际的铁矿石现货库存或更低、甚至接近于负库存(部分个别),比如邯郸武安地区的产业客户反馈,邯郸武安地区的中厚板生产厂家,其在手订单在20天至25天,如果铁矿石库存只有15天以下,那不是负库存又是啥呢?一周前与不同地区的钢铁生产企业、贸易商等交流了解了一下国内部分中厚板生产厂家的接单排产情况,反馈到的信息说是很多中厚板企业6月份订单接的挺满的(以长协客户为主的),个别厂商接单排产到了7月份,如果是这些国有大厂的原料库存低于接单排产周期,这是不是也是原料的负库存,现货端的超售卖空呢? 近期我们似乎感觉到黑色系或处于下跌的尾声,市场在酝酿新的故事,新的逻辑,只是由于焦煤的跌跌不休,大家对出于对成材端成本下行的担忧,缺乏看多的信心和信仰,同时基于舆论上市场反复强调淡季里需求的下行,钢材直接出口的下降预期,以及对财政力度存疑,对房地产回暖存疑,找不到做多看多的理由,黑色系,或在酝酿新的故事,新的逻辑---黑色系或处于下跌尾声,我们发布此篇文章后,留言讨论的大多数也是以看空为主,可以做空,砸盘黑色真正的是市场主流氛围。即使基本面看起来不那么差,成材的消费和铁水产量,以及钢铁生产企业的利润还可以。当然对于淡季到来,我们担忧在煤矿不有效减产的情况下,焦煤是不是存在跌破600的可能性?拖累黑色系整体表现的焦煤何时能见底呢?---淡季期间焦煤要跌破600吗?煤矿大面积的减产何时能有真正动作? 今年黑色系的旺季里全是悲观预期,强现实弱预期,那接下来即将到来的淡季会不会出现,强现实强预期,或者现实虽然弱一点,但是预期证伪呢?当然其实我们最担心的还是铁矿石的故事被证伪,即粗钢产量压减5000万吨证伪;铁矿石增产故事被证伪,到6月中旬国家统计局公布1-5月份国内铁矿石原矿产量时,国内原矿产量下降扩大到15%,也更担心铁矿石需求走弱的故事被证伪,即铁水产量始终维持在日均240万吨上方,钢厂铁矿石库存与港口铁矿石库存到6月底或者7月中旬,同比仍然降1500万吨+,甚至更多。更怕的是2023年三四季度铁矿石的行情重演,市场所有的焦点在于铁矿石供应增加,而没有考虑全球铁矿石需求增长前景,很多说越南对中国发起热轧钢卷的反倾销关税案,是取悦美国人,但是大家不知道的是越南国内和发钢铁有几百万吨的热轧钢卷产能投产。 写到最后,欢迎大家就中美关税贸易战缓和黑色产业链在线调研问卷,大家积极的转发投票留言,分享产业端最真实的情况。 |

1 小时前

1 小时前

1 小时前

2 小时前

2 小时前

截至5月23日,恒指最新的牛熊街货比例为61:39。

周三美股三大股指涨跌不一,恒生指数ADR下跌,按比例计算,收报23492.08点,较香港收

千呼万唤始出来,备受外界关注的小米YU7来了。“小米YU7和特斯拉ModelY一样,共推出3

经过本周前三个交易日的上涨后,周四亚市金价曾短暂触及3345美元的两周高点,随后急转

美国政坛周四(5月22日)上演惊心动魄的一幕。在连续两晚的马拉松式辩论后,共和党控

世界黄金综合储备排名,中国排第三,美国仅排第二,第一名想不到。根据世界黄金协会的

换资前言:黄金市场涨跌转换频繁,走势非常极端、市场出现剧烈洗盘走法。导致大部分人

5月22日,周四的黄金、白银、铂金和钯金图表获利回吐的压力呈现,黄金和白银均下跌,

据英媒5月22日报道,引用船舶追踪数据,印度5月份从俄罗斯进口的原油预计将达到每天约

今晚上海钢联公布了最新一期的铁水日均产量与铁矿石库存数据。 简要的来看:247家钢厂