|

一、黄金价格的内部因素分析 |

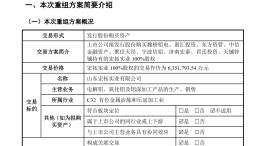

每经记者|赵李南每经编辑|马子卿 5月22日,宏创控股(SZ002379,股价11.92元,市

受美国政府债务负担加重及财政前景不确定性影响,大家避险情绪升温,推动黄金价格本交

汇通财经讯——白银守住32.80美元的50日移动平均线,若失守,价格可能跌至32.19美元甚

过去十年银行大幅跑赢TMT,主要源于估值足够低+长期分红派息,银行的利润增幅明显小于

每经记者|谢陶每经编辑|唐元 成都不仅是大熊猫栖息的家园,也是全球创意汇聚的灵

每经记者|淡忠奎每经编辑|杨欢 图片来源:摄图网_501280081 2025年即将过半,杭

5月22日美股盘前,BOSS直聘发布了2025年第一季度财报。同期,BOSS直聘平均月活跃用户

新浪科技讯5月22日晚间消息,在今日的小米15周年战略新品发布会上,小米集团董事长、C

每经记者|刘艳美每经编辑|杨欢 图片来源:泉州发布(陈起拓 摄) 福建日报消息

每经记者|杨卉每经编辑|杨夏 5月22日晚间,小米15周年战略新品发布会现场聚集了