|

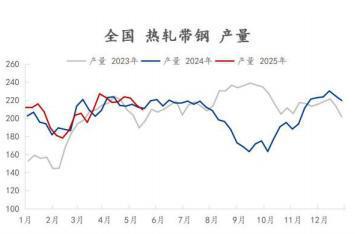

导语:2025年5月,华北带钢市场价格走势呈现出明显的“N”字形震荡下行态势,均价较4月结算周期下调30-40元/吨。目前进入5月下旬,宏观情绪回落,行情逻辑再次切换至基本面,国内热轧带钢供应高位,淡季需求逐步萎缩。原料整体弱势导致成本重心下移,钢价也继续下跌。中美关税缓和的背景下,政策变动、关税遗留问题以及制造业淡季带来的需求负面效应等因素相互作用,市场信心不足。带钢品种及区域价差出现严重倒挂。那么,后期价格逻辑将如何转变,各影响因素权重怎样分解,6月份卷带市场又有哪些关注点?跟随笔者分析如下。 一、当前市场状况剖析 (一)、 高产量背景,降库速率空前,需求好于去年同期 2025年一季度国内热轧带钢产量变化与去年基本同步,一季度减产之后陆续修复回升。供应稳定偏高。但带钢库存则急速下滑,且远低于去年同期水平。一定程度上说明2025年一季度至今,国内外需求总量好于去年同期水平。海关总署数据显示,2025年1-4月份中国累计出口钢材3789.1万吨,同比增长8.2%。主要出口品种以板材为主,包括镀层板(带)、中厚宽钢带、热轧薄宽钢带、线材、涂层板(带)和中板等。

图1:全国热轧带钢产量数据对比图(单位:万吨) 数据来源:Mysteel全国带钢周报

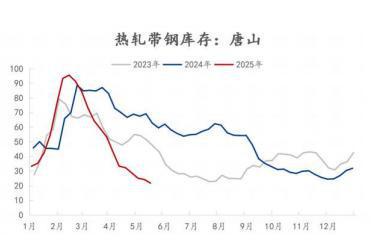

图2:唐山热轧带钢库存数据年度对比图(单位:万吨) 数据来源:Mysteel全国带钢周报 Mysteel统计数据显示,5月22日,本周全国热轧带钢主要市场样本库存总量59.99万吨,较上周减少0.78万吨,较上月同期减少7.65万吨,较去年同期减少33.33万吨。唐山热轧带钢样本库存20.39万吨,周环比减少1.39万吨,月环比减少11.93万吨,年同比减少39.12万吨。目前5月下旬,高产量叠加季节性需求下滑,库存仍在消化。供需基本面矛盾逐步累积但尚未显严峻,关注带钢库存拐点。 (二)、缺货导致北方现货价格坚挺,全方位基差倒挂情况加深 目前5月下旬,带钢现货资源紧缺,尤其北方市场缺规格现象普遍,钢厂订单多排期到6月中下旬,竞争力的下游镀锌厂订单维持在15-20天以上。北方带钢现货价格坚挺,导致2025年一季度,热轧带钢的品种差、规格差、区域价差均有所收窄。 表1:唐山2.5*355mm热轧带钢相关基差数据对比表(单位:元/吨)

数据来源:钢联数据 Mysteel数据显示,截至5月22日,唐山2.5*355mm热轧带钢市场含税出库报价3160元/吨。区域价差方面,唐山卷带价差在30-40元/吨;无锡、乐从与唐山带钢价差均处于80-90元/吨。期现结构方面,5月带钢现货较远期价差扩大15元/吨,现货价格韧性凸显。但市场普遍对6月行情持悲观态度,整体预期偏空。 自5月以来,钢材市场宽窄价差显著收窄,幅度达20-40元/吨。从产品结构与需求端来看,冷轧镀锌领域因民营企业开工率提升,冷轧基料与355mm带钢价差小幅走扩;而在建筑用钢方面,受脚手架管开工率较低影响,小窄带价格持续疲软,加之降成本钢坯价格走低,导致坯带、小窄带与355mm带钢价差快速收缩。从需求季节性变化方面来讲,一季度向二季度过渡期间,市场需求重心从建筑领域向制造业转移,建筑材料需求减弱,板材需求明显上升,进而推动品种间价差结构调整 。 二、后期价格逻辑的转变及主要关注因素分解 目前基本面变量较大的一方主要体现在需求方面。伴随季节性需求萎缩,海内外建筑类钢材需求订单均有减少,尤其4月份钢坯出口量环比下滑24.1%至78.46万吨,虽然钢坯出口订单交期已至7-8月,但近期因FOB 425-427美元价格偏高,国外坯价回落,中国产品竞争力一般,新单不佳,5月出口或续降。钢坯出口减少,国内库存压力增加,一定程度上压制小窄带及带钢价格。 成本方面,目前铁水见顶,发运压力变大,铁矿供应和需求的基本面逐步走弱,6月港口库存或有增加可能。双焦上游库存一直在增加,焦煤交易不活跃,价格跌多涨少。降成本逻辑由下游需求萎缩负反馈至成品热卷压力或有增加,带钢次之。 综上所述,2025年5月华北带钢市场受多种因素影响价格下行,6月市场充满变数,各影响因素权重转变,需求变量或牵引从螺纹走弱向板卷走弱转换。重点关注库存拐点及成本下移程度。 免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,未经许可,禁止转载,违者必究。 |

1 小时前

1 小时前

1 小时前

1 小时前

5月22日晚间,小米召开15周年战略新品发布会。小米汽车首款SUV――小米YU7登场。该车

5月22日晚间,小米召开15周年战略新品发布会。发布会上,雷军透露,小米汽车小米SU7系

5月22日晚间,小米召开15周年战略新品发布会。发布会上,小米15SPro发布,售价5499元

过去一年,大模型热潮从“拼参数、卷硬件”走向“拼场景、卷回报”,AI商业化初见成效

每经编辑|陈柯名 当地时间5月22日下午,泰国最高行政法院就财政部对前总理英拉“

每经编辑|陈柯名 据现代快报,5月21日,东南大学发布招聘公告,面向社会公开招聘

每经编辑|金冥羽 据央视新闻,当地时间5月22日,印度总理莫迪发表讲话称,巴基斯

来源 | 紫金天风期货研究所编辑 | 杨兰审核 | 浦电路交易员原油PTA乙二醇PVC烧碱苯乙

1. 5月22日(周四)美股盘前,美股三大股指期货齐跌。截至发稿,道指期货跌0.33%,标普5

在当今经济波动加剧的时代,黄金作为"避险之王"的地位愈发凸显。2025年,随着全球通胀