|

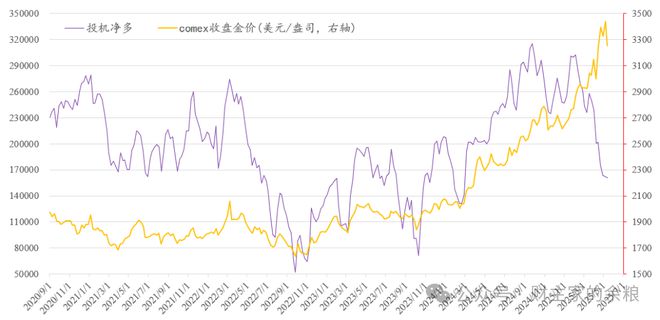

根据美国商品期货交易委员会(CFTC)要求的持仓报告,全球最大的黄金期货交易所——COMEX交易所,将黄金期货期权仓位的持有者,分为如下五种类别: 1)生产商/贸易商/加工企业/消费商:一般都是黄金产业链上的企业,以矿产商为主; 2)掉期交易商:主要是指基于Comex价格为各自客户提供买卖金银服务的商业银行; 3)资产管理机构:通常是指介入黄金期货的对冲基金; 4)其他:是指其他持仓仓位较大、需要向CFTC提出报告的大型投机者; 5)非报告头寸,主要指那些尚不满足需要报告头寸的小投资者持仓仓位统计,代表着散户的情况。 通常情况下,CFTC会在每周五收盘后,公布当周周二的商品期货期权持仓者的信息,具体来说,公布的数据,就是周二当日交易结束时的持仓者结构情况。 以上5类投资者,互为对手盘,共同影响了全球黄金价格的走势,而我所分析的交易者持仓,主要是基于以上数据,而且金价也对应的都是周二的金价,而不是周五收盘的当周金价。 过去的2个周二,Comex期货收盘金价分别为3442和3254.5美元/盎司,金价可谓暴跌。 通常而言,金价的变动受对冲基金(上文中的“资产管理机构”)持仓影响最大:对冲基金整体做多的时候,金价通常就会上涨;而对冲基金整体做空的时候,金价通常就下跌。 更进一步,将资产管理机构和其他需要向CFTC报告的大型投机者仓位合计,就形成了所谓的“大型投机者头寸”,这个大型投机者头寸净多的表现,一直是金价的绝对主导。 然而,事情总是在变化。 这种主导关系,在2025年2月初被打破。 从2025年2月初到现在,3个多月时间,除极个别一两周之外,黄金期货的投机净多持仓和基金净多持仓一直都在持续下跌,甚至大幅度下跌,但,金价却是一路狂飙持续创出新高(见下图)。

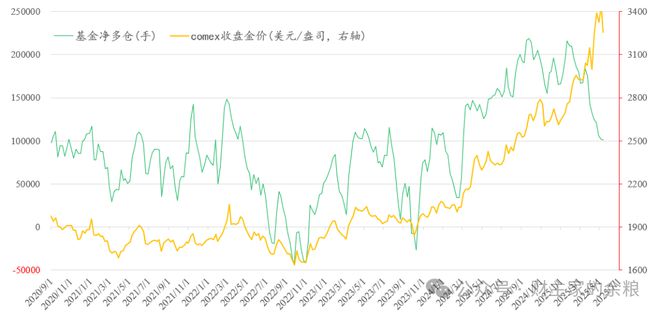

数据来源:Wind 这,对于过去近20年的黄金价格变动来说,都是一种极其反常的情况。 对冲基金的仓位,与投机者仓位的变化趋势完全一致。 在过去的3个月多里,对冲基金的净多仓位同样在一路持续下跌。

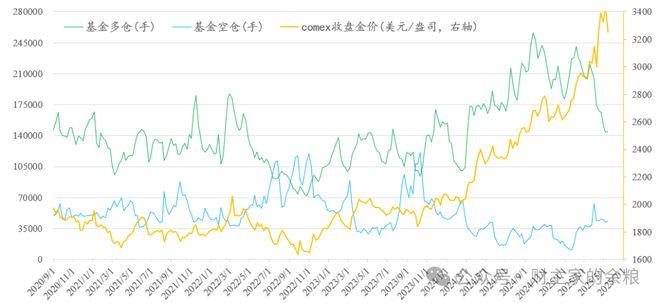

数据来源:Wind 众所周知,基金净多仓=基金多仓-基金空仓。 对冲基金净多头寸的下降,要么是看多仓位减少,要么是看跌仓位大涨,或者同时发生。 过去3个月的情况是,对冲基金并没有加仓看空,但多仓一直在持续减少,自2月份以来,金价不管涨还是跌,对冲基金都坚决的持续的在减仓,一直到现在。

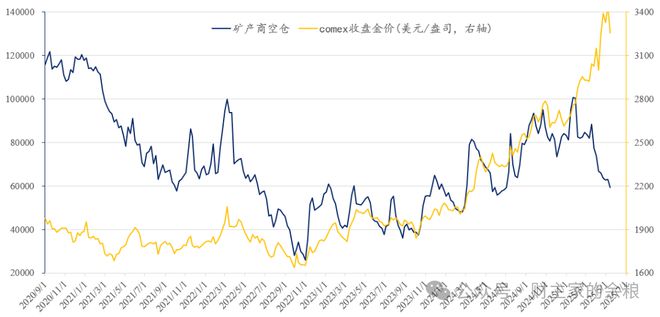

数据来源:Wind 所以,你如果要问,这是不是意味着,在过去3个多月金价屡创新高的过程中,对冲基金都在持续跑路? 是这样的。 但奇怪的是,在以往,对冲基金多仓减少的同时空仓会持续上升,但这一次并没有——对冲基金连续3个月卖出黄金,却并没有选择做空,很显然,在这个时代里,他们也不愿意去做空黄金。 在CFTC的持仓分类中,生产商/贸易商/加工企业/消费商的持仓中,卖空仓位,基本上都是矿产商,他们通常会在金价大涨的时候,增大卖出仓位,在金价下降的时候,降低卖出仓位,该仓位通常与对冲基金的仓位形成对照。 与对冲基金净多持仓和大型投机者净多持仓所表征的意义一样,从2025年1月下旬开始,矿产商的卖空仓位其实一直都在减少,但金价却一路大涨。 我这里给出的解释是: 一种可能,是某些央行出手直接购买了矿产商产出的黄金,这导致矿产商在交易所的卖空仓位持续下降,另一种可能就是矿产商们的黄金产量大不如以往,不得不减少卖空仓位。 根据各大黄金矿产商上市公司的财报,第二种情况似乎并不普遍,所以——大概率是央行的购买行为,导致了矿产商哪怕在金价大幅上涨的时候,也大幅度降低卖空仓位。 正是因为央行的购进行为,导致了金价在过去这一段时间里易涨难跌。 过去一周,在金价大幅度下跌的情况下,矿产商卖空仓位基本持稳。

数据来源:Wind 自2022年10月底金价见底以来,黄金价格过去2年半里一直都是这样的表现,每一次金价下跌,都是暂时的,而且从更长期看,就是一个好的入场时机。 从交易者持仓中的表现就是,每次投机者净多仓或基金净多仓稍微增加,金价就会暴涨,但基金多仓减少,带来的金价下跌却很小。 换句话说,如果金价趋势没有彻底翻转的话,每次当投机者净多持仓(或对冲基金净多持仓)降低到某个低位,就是黄金短期的低点,如果此时恰好又叠加矿产商卖空仓位的低位,那么极大概率就是黄金的短期低位。

|

昨天 23:01

昨天 23:01

昨天 22:37

昨天 22:37

昨天 22:36

5月22日美股盘前,BOSS直聘发布了2025年第一季度财报。同期,BOSS直聘平均月活跃用户

新浪科技讯5月22日晚间消息,在今日的小米15周年战略新品发布会上,小米集团董事长、C

每经记者|刘艳美每经编辑|杨欢 图片来源:泉州发布(陈起拓 摄) 福建日报消息

每经记者|杨卉每经编辑|杨夏 5月22日晚间,小米15周年战略新品发布会现场聚集了

受美国政府债务负担日益加重和财政前景堪忧的影响,投资者寻求避险,本交易日黄金价格

【导语】据Mysteel农产品监测数据显示,截至5月22日,本周全国生猪出栏均价为14.46元/

(图片来源:视觉中国)蓝鲸新闻5月22日讯(记者 王婉莹)近日,中国期货业协会公布新

买在无人问津处,卖在人声鼎沸时!这段时间的黄金下跌,从你的视角去看,你觉得黄金的

新浪科技讯5月22日晚间消息,在今日的小米15周年战略新品发布会上,小米集团董事长、C

新浪科技讯5月22日晚间消息,在今日的小米15周年战略新品发布会上,小米集团董事长、C