|

回顾上周钢铁市场,钢价呈现震荡反弹的态势,钢材综合价格指数上涨32个点,螺纹、线材价格指数分别上涨34和31个点,中厚板、热轧和冷轧分别上涨8、46和49个点;原燃料方面,铁矿石美元指数反弹3个美金,废钢价格指数反弹8个点,焦炭综合价格指数下跌46个点。 展望本周钢铁市场,或呈现震荡偏弱的运行态势,主要理由:一是4月部分经济指标环比回落;二是基本面上,产业信心仍然以悲观为主;三是从原燃料看,价格仍有下行的压力,钢材成本重心还能下移,对钢价的支撑偏弱。 一、原料各品种情况 (一)铁矿石

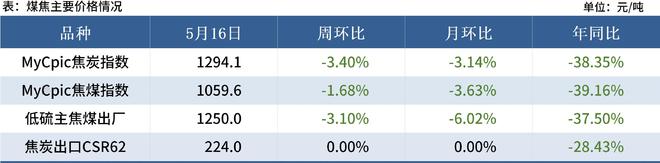

(二)煤焦

焦煤方面:目前焦化、钢厂均处于微利状态,但煤焦的基本面明显更差,炼焦煤价格还是会不断下跌。 焦炭方面:煤焦价格承压风险加剧,随着钢材需求逐步下降,钢厂有亏损减产增多的可能,后期市场开启焦炭第二轮提降的风险仍存,预计价格将持续博弈。 (三)废钢

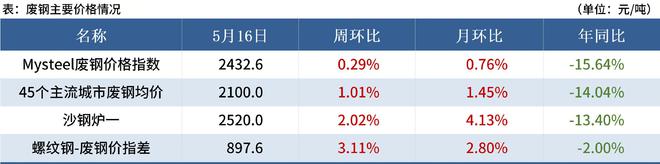

废钢处于供需两弱状态,价格亦是涨跌两难,因此多跟随成材价格走势。碍于成材价格整体偏弱运行,本周废钢价格盘整偏弱运行。 (四)铁合金

硅锰方面,淡季即将来到,终端需求存在下滑预期,对硅锰消耗量向上出现乏力,钢厂对硅锰采购延续低库存,少量多次策略,预计硅锰价格维持偏弱运行。 硅铁方面,随着硅铁期货盘面触底反弹,贸易商抄底情绪稍有缓解,钢厂继续压制采购节奏,维持低位库存水平,钢招价格月环比或继续存有150-200元/吨下跌预期,降幅相对有所收窄。预计硅铁现货价格持弱稳状态运行。 二、钢材各品种情况 (一)建筑钢材

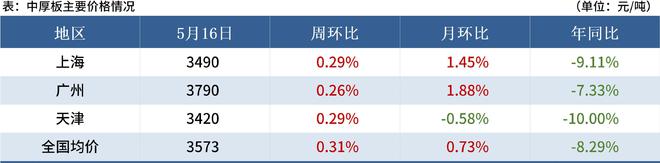

(二)中厚板

短期内供应持续释放但市场流通材资源量偏少对价格有一定支撑,需求端缺乏持续增长动力,预计本周中厚板价格趋弱运行为主,但下跌幅度比较有限。 (三)冷热轧

热轧方面,淡季消费到来,南方或将率先出现矛盾。因此6月份可能将面临,高产+季节性消费+低价出口组合,这对于价格会先出现承压,短期热轧现货价格或存在走弱预期,预期价格区间则在3180-3280元/吨之间。 冷轧方面,部分独立轧钢企业反馈接单略有压力,市场偏弱的格局未有趋势性改变,贸易环节订货积极性依旧不足。短期冷轧价格表现为弱势调整为主。预期价格区间在3650-3700元/吨之间。 文中所有数据来自钢联数据和Mysteel调研, 观点会随着市场的变化而变化,请及时交流。 市场有风险,操作需谨慎。 |

29 分钟前

29 分钟前

29 分钟前

半小时前

半小时前

大家好,今天还是要聊聊玉米。问这个问题简直就是在给自己挖坑,因为要想“无比正确”

近期,全球金融市场正经历关键转折,关税“休战”的消息为市场带来一丝曙光,贸易摩擦

市场低迷下的七大能源赢家【oilprice网5月19日报道】国际油价陷入僵局,布伦特原油徘

来源 | 一德菁英汇编辑 | 杨兰审核 | 浦电路交易员期货市场目前可供交易的工业品期货

近日,强制性国家标准《轻型汽车自动紧急制动系统技术要求及试验方法》完成起草,进入

每经记者|孙桐桐每经实习编辑|余婷婷 5月20日,宁德时代正式在香港联交所上市,

每经记者|王海慜每经编辑|肖芮冬 宠物、零食、保健品、潮玩、美容个护今年A股新

根据群智咨询全球智能手机面板出货追踪数据,出货量约5.4亿片(OpenCell口径),同比

作者董雨晴当美国年轻人开始放弃诗和远方,全球最大的短租平台决定把触角伸向用户的其

生意社05月20日讯一、价格走势据生意社商品行情分析系统,截止5月20日,国内尿素市场