|

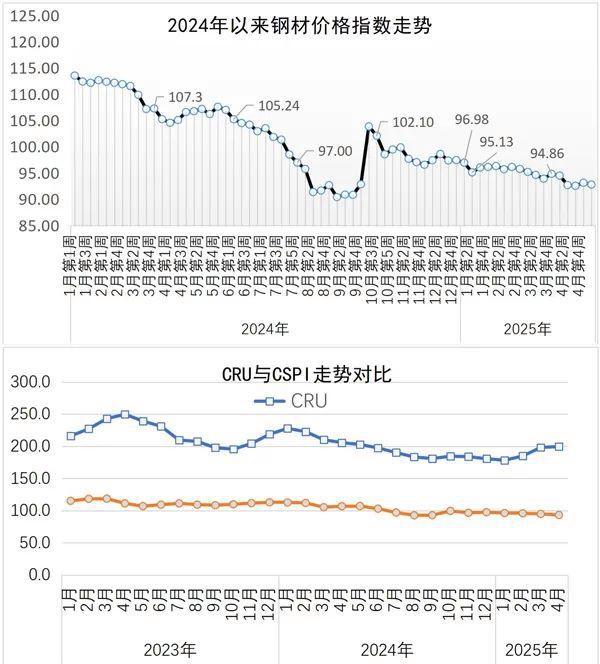

来源:钢铁通 今年初以来,我国钢材价格震荡下跌。以螺纹钢和热轧卷板为例,截至5月19日,上海螺纹钢现货价格累计下跌110元/吨至3200元/吨,张家港热轧卷板现货价格累计下跌150元/吨至3260元/吨。钢价下跌的驱动力主要来自成本拖累和出口忧虑,即碳元素供应过剩加剧,“双焦”价格坍塌,以及“关税战”影响,市场对我国钢材出口减少的忧虑升温。 近期,市场多次传闻2025年我国压减粗钢产量5000万吨,以应对近年来市场供需结构的变化。这一传闻背后,蕴含着复杂的行业背景与深远影响。从行业背景来看,钢铁行业近年来面临着诸多困境。 一方面,随着双碳目标的推进,钢铁行业节能减排压力日益增大,政策上逐步建立以碳排放、污染物排放、能耗总量为依据的存量约束机制,自2021年起就开始执行粗钢压减政策。 另一方面,国内钢铁行业长期存在产能过剩问题,近年来地产投资大幅下行,基建增速放缓,内需不振,产能过剩压力主要依靠出口来缓解。然而,当前全球贸易摩擦加剧,越南、墨西哥等地相继对我国开展反倾销调查,出口面临回流压力,钢铁行业可谓内忧外患。在此背景下,调控粗钢产量,让供需达到新的平衡点,成为行业发展的必然需求。 在金瑞期货黑色高级分析师卓桂秋看来,若2025年我国粗钢需求同比减少4.2%,即相当于在2024年粗钢需求基础上减掉2024年粗钢出口和钢材间接出口的增量,那么,在铁矿石和炼焦煤供应宽松预期不变的情况下,今年内钢价较当前存在10%左右的下跌空间,其中螺纹钢价格区间为2700元/吨~2800元/吨。 天津友发钢管集团股份有限公司高级顾问韩卫东认为,当前钢铁市场正处于历史性转折,短期行情由限产预期主导,长期则需应对“全面过剩”的结构性挑战。 针对近期市场热议的“钢价反弹还是反转”问题,韩卫东明确表示,在实质性减产政策落地前,钢价仅呈现阶段性震荡,缺乏趋势性上涨基础。当前市场既无持续需求增量支撑价格上行,也因成本低位和库存结构性短缺,短期无大幅下跌风险。 韩卫东强调,当前市场核心矛盾集中于低库存环境下的需求错配与过剩压力并存。2025年前4个月粗钢产量增600万吨,但社会库存持续下降。产量增长与库存去化同步发生的现象,反映出市场对供给变化的高度敏感,若行政限产规模超预期,可能重现2024年9-10月份的大涨行情。 同时,他认为,当前钢铁行业已进入“全面过剩时代” ,“自2020年粗钢产量达10.6亿吨峰值后,国内表观需求逐年下降。建筑钢材需求随城镇化见顶下滑,板材因下游增速放缓出现过剩,叠加贸易保护主义导致出口受阻,供需格局彻底逆转,产能过剩从结构性问题演变为全行业挑战。”韩卫东说。 对于后期行情走势,韩卫东表示,2025年前4个月经济数据表现明显好于市场预期,若后续能加强预期管理并出台更多政策支持,今年钢铁行业需求极有可能好于当前市场的悲观预期。 (转自:钢铁通) |

格隆汇5月20日|恒指涨幅扩大至1.01%,国指涨1.04%,恒生科技指数涨1.07%。理想汽车、

格隆汇5月20日|A股市场港口航运股集体回调,其中,国航远洋跌超15%,宁波远洋跌停,

港股市场在20日早盘表现良好,科技类龙头公司的股价走强,其中阿里影业领涨超过8%,小

兆科眼科-B股价上涨11.63%,现报2.40港元,并发布公告称公司的新药环孢素眼用凝胶已被

格隆汇5月20日|港股机器人概念股普遍上涨,其中,国华、小米、盛业、德昌电机控股涨

格隆汇5月20日|港股药品股全线走强,其中,三生制药大涨超30%,兆科眼科-B涨超10%,

格伯看衰特斯拉凤凰网科技讯北京时间5月20日,据《商业内幕》报道,罗斯格伯曾经是特

每经记者|曾子建每经编辑|肖芮冬 5月20日早盘,港股市场迎来反弹,恒生指数小幅

每经编辑|杜宇 5月20日早间,多家主要银行下调存款利率后,贷款市场报价利率(LPR

每经编辑|何小桃 5月20日,宁德时代H股在港交所主板上市。 截至发稿,宁德时代H