|

每经编辑|金冥羽 据国家税务总局网站,近期,国家税务总局深圳市税务局稽查局根据税收大数据及相关涉税线索,依法查处深圳金斯达应用材料有限公司违规享受研发费用加计扣除税收优惠偷税案件。 经查,该公司通过在研发费用中虚列黄金材料支出等手段进行虚假纳税申报,违规享受研发费用加计扣除税收优惠,少缴企业所得税1621.16万元,同时该公司还存在其他少缴税款行为。针对其违法事实,稽查部门依法作出追缴税款、加收滞纳金并处罚款共计3618.15万元的处理处罚决定。

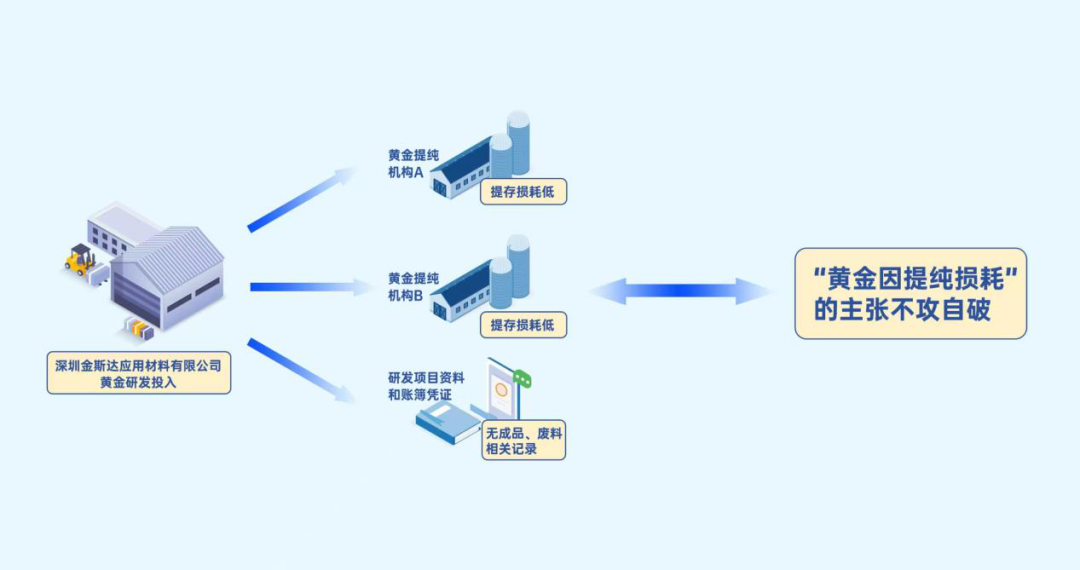

8000余万元的黄金投入研发后“不知去向” 前期,深圳市税务局稽查局通过税收大数据分析发现,深圳金斯达应用材料有限公司研发投入巨大,远超同行业正常水平。对此疑点线索,检查人员比对了企业申报数据、财务资料、进销存数据等,发现该公司在检查所属期内“研发费用——直接材料”科目中有列支金额8000余万元的黄金投入,既没有对应的成品产出,也没有相应的废料回收等记录。 针对上述疑点,检查人员初次约谈了时任该公司法定代表人张某,但其辩解称8000余万元黄金因提纯原因已损耗。

根据常识,黄金是自然界中化学稳定性极高的元素,容易提纯,且黄金具有货币属性,价值高、流通性强,本案中涉及的8000余万元黄金并非小数目,因为提纯工序而损耗如此大,确实让人难以理解。更可疑的是,既然损耗这么大,该公司还在每个研发项目都列支了黄金费用,这些研发项目真的全部需要黄金投入吗?检查人员不禁产生疑问。

“黄金因提纯损耗”的主张不攻自破 根据企业提供的账簿和发票,检查人员发现有两家黄金提纯机构曾在三个年份内先后为该公司提供黄金提纯服务。为查证该公司黄金研发提纯损耗情况,检查人员依法向这两家机构分别开具并送达《税务协助检查通知书》。 从两家提纯机构的反馈情况来看,第一家机构曾收到该公司金料提纯加工折足重量为130余万克,经过加工提纯后基本无损耗,返回该公司大体等重的黄金,共收取提纯工费(含损耗)517313元;另一家机构曾收到该公司黄金料30余万克,经过加工提纯后,返回该公司大体等重的黄金,收取提纯工费(含损耗)171760元。 这两家机构的提纯反馈基本印证了检查人员的判断,即黄金的提纯损耗低,与企业声称的巨额黄金损耗明显不符。

公司报表既然显示黄金产生这么多损耗,过程中应该“有迹可循”,企业是否有相关佐证材料?但检查人员在该公司提供的研发项目相关资料和账簿凭证中,并未找到企业研发成品、研发废料的相关记录。同时,企业也无法提供相关证据。该公司主张的大量黄金提纯损耗根本无法自圆其说。

证据链条揭开偷税“面纱” 黄金损耗的理由“站不住脚”,那这么多黄金是否是“真金白银”的投入呢? 经过对该公司30余个研发项目逐一分析,检查人员发现该公司有多个项目存在用金疑点,部分项目在研发过程中未有使用黄金的流程。同时,结合第三方鉴定机构出具的项目鉴定结果,稽查局最终查实该公司有17个研发项目存在虚列黄金材料支出、违规享受研发费用加计扣除税收优惠问题,共少缴企业所得税1621.16万元。此外,在检查过程中发现该公司还存在其他少缴税款行为。

检查人员再次约谈了公司法定代表人张某,并对其进行了普法教育,告知其相应可能产生的法律责任。张某在检查人员出具的各项证据面前,仍然拒绝承认相关违法事实,且无法给出合理理由。但在确凿证据面前,该公司的违法行为无所遁形,终究难逃法律惩处。 根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。 深圳市税务局稽查局对深圳金斯达应用材料有限公司相关违法行为定性为偷税,依法作出追缴税款、加收滞纳金并处罚款的处理处罚决定。 编辑|金冥羽 盖源源 校对|汤亚文 封面图片来源:视觉中国

每日经济新闻综合自国家税务总局官网 |

1 小时前

1 小时前

1 小时前

1 小时前

2 小时前

5月18日,在线旅游平台去哪儿旅行(以下简称去哪儿)迎来成立20周年。CEO(首席执行官

黄金今天可以说大区间震荡,但是总体是偏向于空头多一点,周一开盘黄金虽然上涨,但是

换资前言:消息面刺激满天飞,利多利空都有。看空的,天天喊着见顶了,一路空到底,看

石油这东西,说白了就是全球经济的命脉,谁掌握了石油,谁就有了底气。中国作为世界第

2025年5月15日,北京菜百商场黄金回购处。电子屏上的数字每三分钟跳动一次,748元、74

美国经济在进入这一政策动荡期时具有相当大的动能。经济增长高于趋势水平,生产率显示

在经历了创纪录的估值下调和迅速的重估之后,美国大型科技股的交易价格仍比2024年底时

每经记者|余蕊均每经编辑|杨欢 图片来源:每经记者 余蕊均 摄 建议细化配套措施

每经记者|宋美璐毕媛媛每经编辑|张海妮 在某电商平台的评论区,一位消费者愤怒地

7999元起!华为鸿蒙电脑正式发布