|

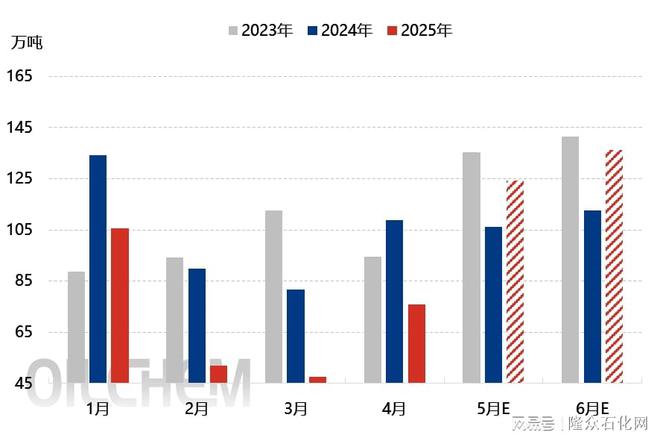

【导语】:本周甲醇期货先涨后跌,上半周拉升的主要交易逻辑在宏观因素,随着价格回升至前期的技术面缺口,再加上后期的淡季逻辑和累库预期,下半周盘面高位回落。与此同时,近端大幅升水等因素带来的部分外轮改港,也同步造成了基差的大幅走弱,现货基差从+160~+165元/吨下跌至+65~+70元/吨仅用了1天时间。 进口供应回升维持前期观点 截至5月18日,本月进口甲醇已卸货62.92万吨(含靠泊在卸船货),月下及月底附近有集中外轮抵港,部分码头滞港卸货评估后,预计本月进口外轮卸入124.31万吨,但具体卸货总量仍由卸货速度决定。6月进口供应大增在前期文章中已阐述,目前评估或在135万吨附近。 图1 2023-2025甲醇月度实际到港量对比(万吨)

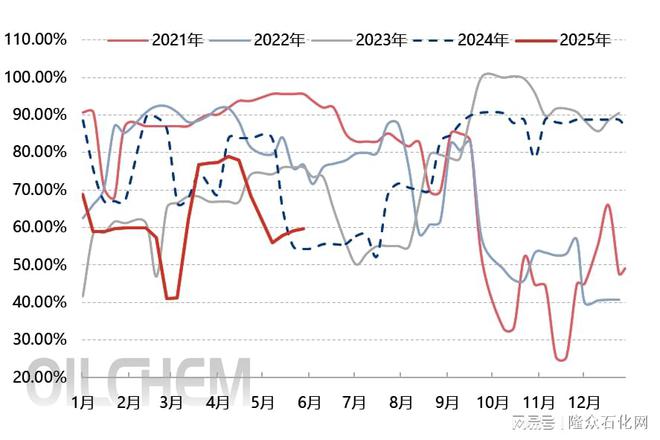

数据来源:隆众资讯 进口供应来源国中,5月可见的马来西亚货源因合约补发而有明显增量,略超最初市场预期,毕竟2号装置检修;而中东主力区域上调总量则是上旬集中装港,加之月底虽集中到货但码头分散或使得卸货速度良好。6月则维持非伊供应大增的观点。 二三季度沿海烯烃开工将大幅高于去年同期 或大力支撑进口货消费 基差与绝对价格同步下跌后,经隆众采访,感知偏空或反套思路者偏多,其主要基于宏观利好影响有限、认为需求偏弱以及进口供应大增可能带来的累库、国产与进口成本均不高等因素。而另有偏多以及正套逻辑则认为,中东主力区域供气或仍存问题、气价偏高强烈压制着生产利润已使得高开工生产意愿减弱,需求端则是此轮甲醇大跌后已经使得产业链不少品种的利润较一季度低位有明显改善,社会库存不高以及产业链利润改善或将令市场滋生淡季囤货的主动累库意愿。 关于库存的淡季累库预期,隆众认为24年进口回升后导致的库存大幅积累主因在于沿海烯烃的较多停车表现,严重拉低了进口货的消费能力;而2025年的不同表现在于沿海烯烃同期或都将处于开车运行状态,且有提负荷以及累库意愿,从而支撑进口货的消费能力;因此,两年库存或不可同日而语。 图2 华东MTO开工走势图

数据来源:隆众资讯 综上,隆众预计,在时间点或暂且不到时机以及驱动尚不明朗的背景下,当前甲醇市场或以宽幅震荡格局表现为主,但不可盲目悲观。需密切留意中东主力区域的开工变化以及发货意愿,即进口供应对沿海累库幅度的影响;国产市场则重点关注西南成本压力对开工的影响、传统下游的利润和主动累库意愿,以及醋酸、MTBE等新增下游的原料采购动作对整体需求端的影响。 |

1 小时前

1 小时前

1 小时前

1 小时前

每经编辑|何小桃 据央视新闻报道,今天(5月20日)10时,国务院新闻办公室举行新

每经编辑|金冥羽 国家发改委5月20日召开5月份新闻发布会。 图片来源:每经记者

每经编辑|何小桃 5月20日上午,小米集团董事长兼CEO雷军在其微博宣布:“小米玄戒

投资市场是人生的道场,是修行的地方,让浮躁,冲动和焦虑都淡化在等待当中,即使没有

截至2025年5月20日 11:30,国债期货午盘全线下跌,30年期主力合约跌0.10%,10年期主力

周一,散户交易员创纪录地抄底美股,逆转了上周末穆迪评级下调美国信用评级所引发的标

安徽7.3-7.7涨 浙江7.4-7.6平上海7.4-7.7平 山东7.3-7.5平江苏7.3-7.8涨 福建7.2-7.4

近期因中美贸易冲突暂时休战90天,叠加阿根廷产区出现暴雨或影响大豆产量,支撑美盘大

近段时间,随着金价的波动,越来越多的人愿意接受这种“租三金”的方式。“结婚的年轻

止损,永远是对的,错了也对!死扛,永远是错的,对了也错!横批:止损无条件!如果没