|

短期内石油焦供需紧张局面难缓解,价格上行概率大。中长期看,国内石油焦新增产能较少且地炼产能退出预期,供需矛盾加剧,对进口依赖持续提升,进口受阻或成本抬高都将显著抬升石油焦价格。

中国石油焦市场供应格局 国内延迟焦化装置产能逐年递增,2023年以后增长率明显放缓 2020年至2024年,中国延迟焦化装置产能复合增长率约为2.6%,尤其是2022年增长率增长到7.15%为5年内最高,其增长主要是2022年主流炼厂方面600万吨/年装置投产。 据SMM了解截至2024年,中国炼厂延迟焦化装置产能约为1.51亿吨/年,同比增加1.28%延续增长趋势。其中主流炼厂延迟焦化产能持稳运行,地方炼厂方面山东地区2家企业共计新增190万吨/年产能投产,延迟焦化产能持续增加至7100万吨/年,占总体产能的47%。截至目前,2025年暂无新增淘汰产能,炼厂延迟焦化装置产能平稳过渡。 近几年,中国延迟焦化装置总产能维持扩张趋势,石油焦下游企业持续发展,国内需求不断增加,为炼厂延迟焦化产能扩增奠定了坚实的基础,且延迟焦化装置生命周期延长,退出步伐延缓,国内石油焦供应维持增长趋势。 中国石油焦延迟焦化装置产能分布 按区域分布来看:华东、华南、东北和西北位列前四。华东与华南地区靠近沿海港口,便于原油油轮装卸,能高效、低成本转运海外原油,为延迟焦化装置提供稳定充足原料。东北和西北地区是国内重要原油产区,就地取材,原油短距离输至炼厂,大幅降低运输成本与风险,有力推动当地延迟焦化装置产能增长。 按省份分布来看:山东地区延迟焦化总产能为5,509万吨/年居于首位,占总体产能的36%,其中东营、淄博、滨州产能分布较为集中。 按集团分布:地方炼厂延迟焦化装置总产能7,100万吨/年,占比47%位于首位;中石化延迟焦化装置总产能4,675万吨/年,占比31%居于第二;中石油延迟焦化装置总产能2,450万吨/年,占比16%居于第三;中海油延迟焦化装置总产能880万吨/年,占比6%位于末位。 地方炼厂延迟焦化装置产能主要分布山东、辽宁和浙江地区。尤其是山东地区,其产能占地方炼厂的65%。地炼企业数量多、产业集群效应显著,靠近原油进口港口和国内原油产区,原料获取便利,运输成本低,产业配套完善。 中国石油焦供应主要以高硫焦为主,尤其是4号焦占比高达57%

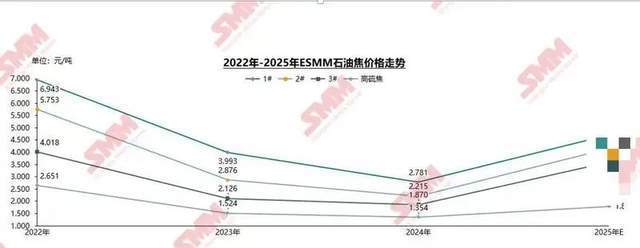

2024年我国石油焦产量已增长至3,200万吨以上,同比增加1%左右。中国石油焦供应主要以高硫焦为主,尤其是4#占比高达57%,其次是中硫焦部分合计占比28%,最后是低硫焦,仅占总量的7%。 地方炼厂高硫石油焦产量占比为73%,其中4、5号焦分别占比为68%,5%,中硫焦部分2#与3#分别为3%及20%,1#仅占比4%。中高硫焦依旧占据主导地位,低硫焦较为紧缺。 2024年石油焦进口总量转为下滑,港口高位库存快速下降 2019年以来,我国石油焦进口量大幅攀升,从2019年的805万吨跃升至2023年的1,602万吨,实现翻倍增长,期间增幅达99%。大量的石油焦进口使得港口库存有充足的货源补充,从山东地区石油焦港口库存变化来看,2023上半年港口库存出现大幅增长,增幅达108%,这与进口量的持续增加密切相关,大量进口石油焦涌入港口,推高了库存水平。 2024年,因国内港口石油焦库存持续高位,贸易商外盘接货情绪平缓全年石油焦进口量明显紧缩,全年石油焦进口1,340万吨,同比下滑16%。进口量下滑,港口库存持续去库,2024年全年山东地区石油焦港口库存下滑41%至193万吨附近。 进入2025年后,山东地区港口石油焦库存围绕200万吨附近小幅波动。 2024年进口美国焦稳居榜首,全年进口品种以高硫焦为主 2024年中国石油焦进口市场呈现出鲜明特征,美国在其中占据关键地位。从进口来源地看,美国进口总量为386.14万吨,美国石油焦进口量占总进口量的28.82%。俄罗斯位列第二,进口占比18%,展现出其在石油焦出口领域的强劲实力。沙特阿拉伯占比12%,加拿大占比7%,哥伦比亚与委内瑞拉均占6%,这些国家共同构成了中国石油焦进口的重要供应方。 在进口品种方面,全年以高硫焦为主。2024年数据显示,高硫焦占比71%,中硫焦占19%,低硫焦占10%。与2023年相比,高硫焦占比虽略有下降但仍占据主导。中硫焦占比从14%升至19%,低硫焦占比从12%降至10%。 美国焦进口关税层层加码,成本上升美国焦进口量存宽幅下滑预期 自2025年4月开始,中美贸易摩擦愈发激烈,中国对原产于美国的进口商品的关税多次调整,截至4月11日,中国对原产于美国的进口商品加征的关税由最初的34%增加至125%,执行关税税率增加至128%。 4月10日12时01分之前,货物已从启运地启运,并于2025年4月10日12时01分至2025年5月13日24时进口的,不加征本次加征的关税。 作为全球最大石油焦生产国,美国凭借稳定的供应能力与合理价格体系,其石油焦产品在中国市场颇具竞争力。按当前到岸价计算,美国石油焦成本至少增加1,100元/吨,增幅在20%以上,中国进口美国石油焦性价比将大幅降低,SMM预计美国焦进口量预计减少30%以上。 2025年多因素交织,炼厂运营成本困境加剧

原料抬升及检修企业增加,2025年国产石油焦供应缩减 基于以上背景,2025年一季度以来,国内炼厂延迟焦化装置检修频次明显增加,据SMM统计的数据显示,截至3月底,我国炼厂延迟焦化装置检修为32套,同比增加约78%,涉及延迟焦化装置产能3,590万吨,同比增加69%。 展望全年,预计炼厂延迟焦化装置检修将再增加20套,涉及产能约2,880万吨。截至目前了解到的炼厂检修信息来看,2025年主流炼厂在停工装置中占据主导,其涉及产能占比约70%。地方炼厂全年检修涉及产能规模最大,达3,400万吨。炼厂检修涉及指标以高硫焦为主,其中4#石油焦占比最大,达总体产能的54%。 中国石油焦市场需求格局 预焙阳极:未来产能扩增紧跟下游需求,西南及蒙古地区成为行业聚焦地 2025年-2028年预焙阳极行业共有617万吨产能计划投产,排除无指标的新增计划,2025年及远期国内电解铝产能净增65万吨。预焙阳极产能扩增速度远大于市场需求增长,过剩问题加剧,行业竞争将更激烈。 从新增产能的分布区域看:西南地区:产能扩增显著,是增长主力区域。广西、云南等地新建项目多,因水电资源丰富,吸引电解铝产能转移,带动预焙阳极需求。山东地区:作为主产区,凭借原料和地理优势,产能持续扩张。内蒙古地区:因承接河南等地电解铝产能转移,当地企业增产,带动预焙阳极产能增长。 2022年以来负极材料产能快速扩增,有效产能利用率逐年降低 2022年以来,负极材料产能快速扩张,截至2024年产能已增长至497万吨附近,产能增长率达150%。但产能增速远超下游需求,市场供需失衡,竞争愈发激烈。新增产能难以释放,有效产能利用率从71%降至37%。 2022年产量为141万吨,2024年产量达到184万吨,产能增长率约为31%。虽有增长但幅度相对产能扩张较为有限,三年间产量增长态势较为平缓。 2024年石油焦价格回顾 2024年9月起受下游备货需求增加支撑,低硫焦价格持续拉涨 2024年东北地区的低硫石油焦在1月至4月期间,由于负极材料市场复工,下游电池厂的生产排程增加,导致需求上升,价格出现震荡上行的趋势。然而,进入二季度后,负极企业的下游订单执行情况及新增订单数量减少,这导致对石油焦的采购需求逐渐减弱。加之国内供应过剩的现状,低硫石油焦价格开始进入一个小幅震荡下行的弱势局面。 2024年三季度末开始,由于负极材料企业的下游订单表现良好,企业的石油焦库存已降至低位,引发了企业积极备货和补库。这种因素的叠加促使低硫焦的价格由跌转涨。尤其是到2025年一季度,春节假期的集中备货叠加政策干扰放大市场预期,推动低硫焦价格快速拉涨。 2024年中高硫焦价格整理震荡为主,进入2025年后焦价快速上扬 2024年山东地区中高硫焦价格小幅波动。一季度,负极市场好转,交易活跃,下游炭素企业采购积极,价格小幅上升。二季度,炼厂检修增多,供应下降,刚需采购支撑价格稳中小幅上涨,后因采购情绪冷却,价格显颓势。9月,地方炼厂盈利不佳致产品硫分升高,部分企业检修停工,中硫石油焦供应紧缺,价格转强。高硫焦一季度受市场情绪带动价格小幅抬升,随后震荡走弱。 进入2025年,因炼厂原料成本增加,部分炼厂尤其是山东地炼减量生产,叠加春节假期下游预焙阳极企业集中备库,石油焦价格迎来了爆发式增长。煅后焦及预焙阳极价格也随着原料石油焦价格上涨而快速拉涨,截至4月标杆企业预焙阳极采购价格涨至5205元/吨,较年初上涨29%。 2025年石油焦价格预测 ►宏观及政策面 1.进口关税调整 自2025年1月起,燃料油进口关税税率从原先的1%提升至3%,山东地区燃料油消费税抵扣比例也从全额抵扣大幅下调至50-60%区间。自2025年4月12日起,对原产于美国的所有进口商品加征125%关税,进口关税从3%提升到128%。 2.节能降碳政策 “双碳”目标促使环保升级与税收规范,地炼厂环保和合规要求提高。山东省计划到2025年将地炼行业原油加工能力从1.3亿吨/年压减至9000万吨/年左右,降幅30%,通过整合等方式淘汰落后产能。2024年国家多部门要求淘汰200万吨/年及以下常减压装置,山东超20%此类装置受影响。 ►基本面 3.国内石油焦供应 2025年国内无新增延迟焦化装置计划,年内炼厂延迟焦化装置停工、检修频繁,4-5月检修损失量大幅提升,叠加消费税影响利润率,延迟焦化产能利用率下滑。综合以上信息,2025年国内石油焦供应量存下滑预期。 4.石油焦进口情况 美国是我国石油焦最大进口来源国,美国焦进口关税层层加码,成本增加严重,美国进口石油焦总量预计减少30%-40%左右。总体来看,2025年石油焦进口量同比存增长预期,但涨幅有限,石油焦供应紧张格局难以改变。 5.国内石油焦需求 电解铝行业需求稳步增加,为石油焦需求提供了稳定支撑。新兴的负极材料、光伏硅料等新能源领域需求更是快速增长,成为拉动石油焦需求的重要力量。不过部分传统行业,像玻璃行业需求在缩减,金属硅行业需求表现平淡。石油焦市场需求结构在持续重塑,新能源相关领域的占比不断提高。 宏观基本面利好石油焦价格上涨,2025年石油焦价格重心明显上移

综合来看,短期内石油焦供需紧张局面难缓解,价格上行概率大。4月起进口收缩预期强化叠加国内炼厂进入检修集中期,价格已呈上行态势。中长期看,国内石油焦新增产能较少且地炼产能退出预期,供需矛盾加剧,对进口依赖持续提升,进口受阻或成本抬高都将显著抬升石油焦价格。 不过,价格走势也面临一些不确定因素,如宏观经济形势若缓慢恢复,实体企业及产业终端消费需求恢复时间较长,可能抑制价格涨幅;煤炭行情及相关政策若变化,也会对石油焦价格产生间接影响。 免责声明: 本文转自SMM,原文链接: 文中所用视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除。 转载发布此文章的目的在于传递更多行业信息,仅供参考,不代表本平台对其观点和内容负责。 本文不构成任何投资建议,据此投资,风险自负。 |

2 小时前

3 小时前

3 小时前

3 小时前

4 小时前

这两天出了几件大事,中美瑞士谈判后,虽然双方直接对战按下了暂停键。随后大家也都没

短期内石油焦供需紧张局面难缓解,价格上行概率大。中长期看,国内石油焦新增产能较少

大猪大肥不减少,不抛售一波,猪价就很难有这种正常的反弹上涨。近期市场上大猪大肥在

明天5月19曰大部分地区生猪价格下滑,少数地区平,零地区上涨大部分地区平,关于养殖

本人的两套指标,效果完全超出本人的预期,尤其是期货这套最近两个月的行情,效果非常

几千年以来,黄金一直被视为是美好与富有的象征,并保留一部分的货币职能。这几年国际

每经编辑|金冥羽 据新华社,以色列总理办公室18日发表声明说,以方谈判小组正尽力

每经编辑|黄胜 5月18日晚,CBA官网发布《CBA公司关于对浙江广厦俱乐部、杭州赛区

每经记者|宋美璐毕媛媛每经编辑|魏官红 5月18日下午,浙江东阳下着淅淅沥沥的小

第一个大瓜和稀有金属出口有关,最近广西有个高关落马,根据hk那边媒体的报道,落马的