|

阡乐科技获悉,信达证券发布策略研究报告指出, 信达证券主要观点如下: 本周市场变化 风险因素:房地产超预期下行,美股剧烈波动,历史规律可能会失效。 本文来源于微信公众号“樊继拓投资策略”,作者为信达证券研发中心樊继拓;阡乐科技编辑:文文。 |

2 小时前

3 小时前

3 小时前

3 小时前

4 小时前

这两天出了几件大事,中美瑞士谈判后,虽然双方直接对战按下了暂停键。随后大家也都没

短期内石油焦供需紧张局面难缓解,价格上行概率大。中长期看,国内石油焦新增产能较少

大猪大肥不减少,不抛售一波,猪价就很难有这种正常的反弹上涨。近期市场上大猪大肥在

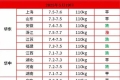

明天5月19曰大部分地区生猪价格下滑,少数地区平,零地区上涨大部分地区平,关于养殖

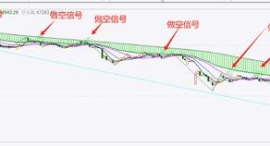

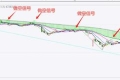

本人的两套指标,效果完全超出本人的预期,尤其是期货这套最近两个月的行情,效果非常

几千年以来,黄金一直被视为是美好与富有的象征,并保留一部分的货币职能。这几年国际

每经编辑|金冥羽 据新华社,以色列总理办公室18日发表声明说,以方谈判小组正尽力

每经编辑|黄胜 5月18日晚,CBA官网发布《CBA公司关于对浙江广厦俱乐部、杭州赛区

每经记者|宋美璐毕媛媛每经编辑|魏官红 5月18日下午,浙江东阳下着淅淅沥沥的小

第一个大瓜和稀有金属出口有关,最近广西有个高关落马,根据hk那边媒体的报道,落马的