|

纯碱和玻璃又跌了,意料之中的事情。前几天,有检修的动向引发了一波小反弹,昨天库存又增加,浇灭了多头行情。 1,纯碱的多与空 目前,纯碱的基本面格局非常清晰。 ✓供给端,产能持续投放 本轮纯碱投产周期始于2023年:2023年新投放产能340万吨,包括远兴能源一期3线和4线、重庆湘渝2期、安徽红四方2期以及河南金山5期;2024年新投放产能250万吨,包括远兴能源一期3线和4线以及河南金山6期;2025年一季度新投产能90万吨,包括河南中天以及连云港德邦,后续还有405万吨产能待投,整体2025年有效产能增速预计在5.6%左右。 ✓需求端,浮法玻璃沉降 由于房地产需求恶化,竣工端需求持续低迷,玻璃日熔量持续下滑,日熔量从17.0万吨降至15.8万吨,也带动纯碱需求持续下降。 同时,最近光伏行业也遭遇到危机,特别是抢装潮过去以后,光伏玻璃日熔量反弹至10万吨以后,预期不太好。 综合看下来,整体的格局就已经很确定了,需求面和供给面弹性都不够,供给过剩的格局,短期不会改变。

可能有人要说了,那还有什么搞头呢?市场博弈的是什么呢? ✓多头认为,现在的价格太低了,企业没有利润,期货价格在1300,已经亏本了,接下来产能收缩,自然就会上涨。 ✓空头认为,过剩太多了,企业为了获得现金流就会抛售,击穿成本线,而且随着价格的下跌,原盐和煤炭价格还会继续下跌,成本重心还会下降。 而且,空头认为,整个纯碱行业的成本结构向其他两种工艺转移,低价才能迫使产能出清,淘汰高成本落后产能。 双方都有道理,关键看价格。价格太低,空头力量就会很弱,价格如果还有空间,那么多头就起不来。市场矛盾集中于"供给收缩预期"与"高库存现实"的对抗。 现在,关于纯碱,最重要的2件事,一件是成本,一件是出口,一个我们一个个聊。 2,纯碱的成本到底多少? 我对黑色系一直很悲观,老粉应该都知道,去年我就说玻璃要跌到1200。之前写过不少文章,老粉基本上应该都比较熟悉。 没想到还有比我更悲观的,有人说,挑战玻璃,焦煤 ,铁矿,三品同一个价格,看向480元。这么离谱吗?理性吗?我们不能拍脑袋去想问题。 到底底价在哪?从成本的角度来思考是具有价值的,这一点在《击穿现金流成本的N种情况》里面提到过。先看成本是多少,再看现金流成本,最后再看看有没有击穿现金流成本的可能性,然后我们就能定调。 一般来说,纯碱生产工艺主要分为氨碱法、联碱法和天然碱法,当前产能占比分别为29%、50%和21%。 这三个工艺中,氨碱法的成本最高,占比29%,已经足以扭转供需格局。所以,我们只需要氨碱法的成本作为基准就可以了。 由于氨碱法的现金流成本与完全成本比较接近,因此我们完全可以用氨碱法成本作为防御价格。 由于最近一段时间,原盐和煤炭价格的下跌,国内氨碱企业成本已经继续下降,最新数量为1300元/吨,环比下降1.22%,同比下降25.8%;联碱企业成本为1259.38元/吨,环比下降1.04%,同比下降17.84%。

但是,原盐继续下降的空间已经很小了,煤炭倒是可能会有空间,可是目前全球能源价格也比较低。 一般氨碱法生产成本中原材料(原盐和石灰石)采购成本约占总成本的 40-50%,煤炭占总成本的 30-35%,制造成本合计在80%以上,其余费用占比不到20%。 另外,天然碱法的成本,根据远兴2023年报来看,生产成本为850元。2024年原材料价格有所下降,但运输成本上升,因为产能扩张,需要卖到更远的地方去。如果以运输成本200元来算,实际上的成本大概在1000元-1100元之间。

即使我们从历史的角度来看,目前的价格已经逼近疫情期间的最低点。当时由于疫情封闭,导致需求极度悲观,未来估计也很难找到比那个时候更悲观的需求了,除非是2008年金融危机。而那个时候,纯碱的最低价格是1200多元。 再来看一看供给过剩的例子,由于纯碱价格持续性不足,我们用玻璃的价格来看。2015年那一轮超级过剩周期,玻璃的最低价格是803元,考虑到10年的通货膨胀。如今的1000元玻璃,着实已经很低了。也就是说,极端供给和极端需求的情况,都已经有过验证,低点具有很强的参考意义。

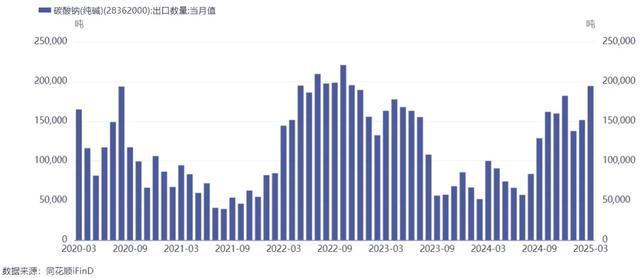

所以,类比一下,如今纯碱1200-1300元的价格已经非常低了,由于触及了氨碱法的现金流成本,下行的压力非常大。只要稍微有点动静,就会反弹。即使下行,动静也不大,空间也很小。因而,空头的每一次出击都似一拳打在棉花上——有力使不出。 3,出口性价比突出 国内需求不足,是当下纯碱遇到的主要问题,但是我们周边的国家需求还是有的。进出口,会对需求起到非常关键的作用。 还记得2023年的10月份,正是由于海外大量的纯碱进入国内,才熄灭了当时天下无碱的乱象。如今,出口也可能能起到类似的效果。2024年,纯碱出口总量122万吨,最猛的2022年出口达到205万吨。

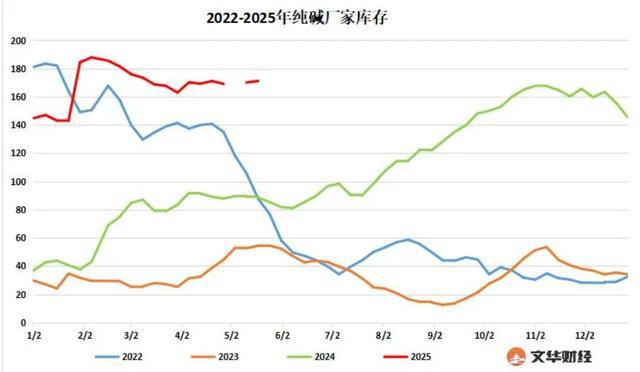

而今年前三个月,出口就已经达到了48万吨,相比较去年前三月的21.79万吨,有着121.6%的增幅。可以想象,今年的出口总额很可能会创造历史最高纪录,达到200万吨以上,甚至是300万吨。 2024年,中国纯碱的产量也才3700万吨,其中重碱大概在2000万吨左右。显然,出口的增量足以对供需产生一些阶段性的影响。因为目前的纯碱库存,也就170多万吨。 但是,也不可过于期待出口,过剩的大格局很难彻底逆转。因为纯碱的价值比较低,运输成本比较高,2022年主要是因为天然气价格暴涨,导致内外纯碱价差非常大,才大幅刺激了出口。可是,现在这个价格也低到了绝对低位,我相信还是很有吸引力的,三月份出口暴增就是一种信号。 除了出口之外,国家出台的一些政策,可能也会对纯碱的需求造成一定的影响。比如为了刺激经济,会做一些城中村改造之类的建设,但我觉得一来力度不会特别大,二来,即便有也很难填补空缺。 纯碱的增量需求空间未来可能在光伏玻璃这一边,2024年曾经达到过12万的高点,如今有10万,有2万的增量空间,足以弥补浮法玻璃的需求缺口,但短期光伏还是受到很多压制,很难完全恢复到此前的高光时刻。 4,减产Or增产,谁与争锋? 除了需求的变化之外,最值得期待的就是产能收缩。如果没有产能方面的收缩,纯碱想要开启反弹,有点困难。关于这一点,争议比较大。 多头认为,纯碱的大部分成本属于流动成本,现金流成本接近完全成本,因此,当价格跌破现金流成本之后,企业就会主动减产。且纯碱企业,并不需要连续生产,随时可以停下来,储存成本也不高,没有必要做亏本生意。 其实,在这种过剩的阶段,亏钱并不重要,无法阻止企业继续投产,但亏损现金流的做法,是每一个企业都应该避免的行为。因此,当价格跌破现金流成本的时候,企业就会主动减产,或者停产检修。我们的确也看到了,最近纯碱检修量出现了一些非常明显的上行。

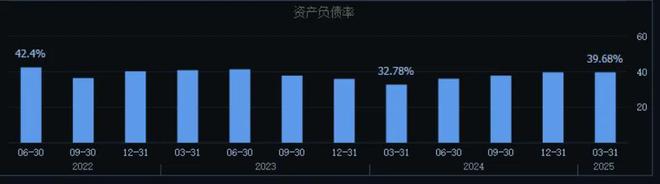

空头认为,这个时候恰恰是好机会,因为过去2年纯碱企业赚了很多钱,现金流非常充沛。比如,山东海化的资产负债率只有39.68%,资金压力很小。

这个时候,具有成本优势的联碱法和天然碱法生产企业,就会拼命生产,以低价淘汰高成本企业,从而占领更多的市场份额。怎么才能让他们退出呢?最快的办法就是比谁的钱多,冲着现金流成本开始打。 因此,空头认为,哪怕氨碱法的企业休整,其他企业也会全力生产,这个时候,氨碱法的休整反而是给竞争对手机会。同时,有的企业还会在期货市场上套保做空,也可以降低成本。 看到没有,真正的行情,都是这样多空交织的,多空双方都是有理的,而且都非常有理。这种情况下,大概率是一种震荡磨底的格局。因为价格是最重要的因素,价格会影响企业的经营行为,多空双方都有余力,就看价格怎么样了。 价格低得太离谱,产能收缩,需求回暖,自然价格就会慢慢回升。如果价格稍微高一点儿,企业套保资金就会大量增加,价格也上不去。 所以,我估计纯碱的价格可能在1200-1500元之间徘徊相当长一段时间。我们的做法就是高抛低吸,特别是逢低做多,当价格低于1300的时候,是万万不会开空单的。因为这个时候,向下是有限的,向上是无限的,要是突然哪一家企业发生了爆炸,产能突然极度收缩,那就得亏到姥姥家了。 低位不做空,高位不做多。不要为了一点儿蝇头小利,冒着杀头的风险,那就划不来了。 |

14 分钟前

23 分钟前

半小时前

1 小时前

1 小时前

河南省新乡长垣市属于豫北地区,适宜小麦种植,正常年份小麦亩产1200斤左右,总产量25

各位老铁们,今天5月17日的玉米行情又有了新变化,咱们先看看黑龙江、吉林这些主产区

小米汽车最新回应。小米汽车方面表示 “经过排查,我们发现极小范围的小米SU7,车辆保

赫伯罗特首席执行官RolfHabbenJansen称,“预计运力将相当迅速地恢复。

本周,市场在关税实质缓的基调下,配合“漂亮国”4月CPI连续不及预期以及国内降准等利

今日现货黄金多空争夺非常激烈,截止发稿前,现货黄金价格为3176.56美元/盎司,较前一

2025.5.18明日猪价,利空至猪价下跌!猪价继续一片绿。上涨地区1,下跌地区13,平稳地

时光荏苒,5月渐入中下旬,近期,猪价以僵持为主,价格盘整近2个月,国内生猪报价持续

生猪市场:时光荏苒,5月渐入中下旬,在国内生猪市场,春节后,猪价快速下跌至14.4元/

跌了,跌了,猪价又跌了!五一小长假后,猪价虽然存在支撑,但是,市场基本面偏弱,市