|

今日有色金属市场行情分析 中美贸易谈判进展超预期后,市场风险偏好提升,今有色金属大多仍震荡收涨,其中沪铝主力收涨0.32%;沪锌主力收涨0.31%;沪铅主力收涨0.33%;沪锡主力收涨0.22%,仅沪铜主力收跌0.8%;沪镍主力收跌0.64%;短期上涨动能减弱,谨防冲高回落风险。 期货市场

现货市场

明日有色金属市场行情走势预测 铜/废铜 今日铜价震荡下跌,均78810跌115。交割日持货商多对2506报价,因近远月差较大,持货商挺价,然下游高升水采购意愿并不强,询价情绪低温,市场交投僵持。短期有交割货源释放,供应增多铜价或承压运行,现货参考区间77300-78300元/吨。 早间佛山大粗报72700元/吨,临沂纯条72600元/吨,保定合股72600元/吨。盘面先涨后跌,铜价变动频繁。据了解,昨日铜价上涨,出货增多,贸易商手中库存量减少,今日铜价利润空间缩窄,捂货惜售,成交一般。 影响当期市场价格变化的关键因素 宏观海外: 美股涨势略显疲态,静待鲍威尔讲话。标普惊险三连阳。道指两连跌。黄金回落至一个月低位,盘中跌超2%。 宏观国内: 中国4月社融增量1.16万亿元,新增人民币贷款2800亿元,M2-M1剪刀差扩大,前四个月人民币存款增加12.55万亿元。 供应:铜精矿供应紧张局势延续;上周国内废铜到货贸易量11085吨,环比上涨28%,库存7253吨,环比上涨15%,上周铜价多次冲高回落,贸易商倾向捂货观望。 需求:临近换月,持货商出货意愿不强,下游也多以观望为主。 库存:企业废铜库存告急,持续备货。 趋势预判:中美关税达成协议利好逐步消化,4月国内信贷数据略显不佳,尤其M2-M1剪刀差扩大显示投资活跃度不足,新政后经济复苏情况仍待观察。铜价夜盘冲高回落,79000仍是主要压力位。预计现货消费趋弱背景下,铜价上方空间不足,谨防回落。 昨日铜价向上,贸易商积极出货,市场成交尚可。铜厂方面顺势补库。夜盘铜价冲高回落,但废铜偏紧扔支撑废铜价格,预计废铜价格较昨日持平。参考货场缆粗72300-72800元/吨。 成交方面:日内废铜价格小幅下跌,早间持货商恐跌情绪较浓,选择售出部分库存。后随盘面持续下跌,废铜价格逐步走弱,市场货源开始减少。再生铜厂反馈成材订单一般,原料保持刚需采购。市场成交氛围转冷。预计明日废铜价格震荡偏弱运行。 预计近期废铜价格震荡运行 宏观:1、中国4月社融增量1.16万亿元,新增人民币贷款2800亿元,M2-M1剪刀差扩大,前四个月人民币存款增加12.55万亿元;2、美国旧金山联储主席戴利(2027年FOMC票委):FOMC货币政策将(在对美国经济形势做出反应方面)准备就绪。 期货:沪铜震荡走弱。 供应:市场货源减少。 需求:再生铜厂刚需补库。 库存:贸易商库存较少。 铝/废铝 今日国内现货铝20220-20385。中美关税皆执行下调至10%,对商品利好继续释放。需求端表现不一,市场表现仍区域分化,河南、江苏等地尚可,山东、华南表现一般,升贴水差异扩大。受中美关税博弈缓和影响,抢出口继续支撑需求表现。预计明日铝价或偏强震荡。 今现货铝涨140,废铝价格稳中小涨50左右;华东地区喷涂料价格多在15500-15900,光亮铝线17800-18250,易拉罐15000,短期铝价处于高位震荡,废铝持货商逢高出货,下游铝厂库存低积极采购,但市场货源短缺,市场整体成交一般。 影响当期市场价格变化的关键因素 期货:隔夜伦铝继续上行,尾盘收至2522.5美元,涨幅1.16%,出现5连阳;今沪铝主力开盘20230元/吨,涨110元/吨,涨幅0.55%。 供应:价格连续上行,持货商出货情绪转好,市场流通货源较前几日增多,但供不应求局面不改,价格偏高。 需求:铝合金锭厂家因订单不足以及成本压力,对原料按需接货为主;铝棒企业因担忧后市价格下行,对原料收货有所压价,昨日部分厂家收货价未做调整。 趋势预判:预计现货市场交投尚可,铝价关注20000-20300元/吨区间震荡。再生铝市场上,持货商挺价意愿强烈,市场低价货源少,成交略显僵持,短期预计再涨空间或不大,建议谨慎追高。 铅/废电瓶 期铅偏强运行,尾盘收涨55至16975元/吨,涨幅0.33%。期铅震荡小涨,现货跟涨乏力,下游高价接货不活跃。铅市供需双淡,再生铅供应短期难有恢复,下游企业开工率有限,但成本支撑偏强,预计明日现货铅价或变动不大。 全国废电动车电池到厂含税主流报价10180-10450元/吨,均价报10315元/吨,价格较上一工作日价格涨15元/吨。期铅偏强运行,废电瓶市场多数企稳,安徽、广西、江西市场小涨。目前炼厂到货量仍不足,其中,安徽日到货量在400-500吨左右,厂家多挺价收货,市场价格稳中有涨。 影响当期市场价格变化的关键因素 铅价:隔夜伦铅收跌0.5美元/吨至1992.5美元/吨,跌幅0.03%。国内夜盘时段,沪铅主力至17025元/吨,涨105元/吨,涨幅0.62%。 库存:炼厂以及社会库存皆较低。 供应:市场供应紧缺,持货商出货意愿不足。 需求:炼厂仍积极采购为主。 趋势预判:近期铅价震荡运行,废电瓶偏强企稳,价格波动幅度收窄。目前炼厂到货量一般,昨日大型炼厂到货1000吨左右,部分炼厂到400-500吨。隔夜夜盘沪铅偏强上涨,预计短期价格稳中偏强。备注:期货数据来自伦敦金属交易所(LME)、上海期货交易所(SHFE) 午后沪锌横盘震荡为主,沪锌收于22590,涨70,涨幅0.31%,期货价格震荡调整,现货小幅走高,市场出货表现尚可,下游基本维持刚需,价格走高后,交投氛围转淡。成交方面,上海地区贸易商反馈成交在0-300吨,天津地区贸易商成交量反馈在0-200吨,短期现货行情或震荡难改。 截至三点主力收于265210,涨580,涨幅0.22%。近期宏观面偏好,市场情绪明显提振。锡矿加工费仍处低位区间,供应端延续偏紧支撑锡价。虽关税缓解下后续需求存回暖预期,但是当前下游企业采买谨慎,现货成交偏淡,暂关注晚间美国数据情况。 今日现货镍价波动有限,主要是因为期镍盘整无方向,午后期镍下滑市场担忧情绪升温,商家预估,明日镍价存在下跌风险,下游有逢低补库可能。 关税风波告一段落,锌价为何涨不动 5月12日,中美日内瓦经贸会谈联合声明:中美双方承诺于5月14日前采取举措,同步调整关税税率,总的来说美方取消了共计91%的加征关税,中方相应取消了91%的反制关税;美方暂停实施24%的“对等关税”,中方也相应暂停实施24%的反制关税。”最终美方对中国主要商品只保留加征剩余10%的基础关税,取消或暂停其它加征关税,但此前以芬太尼问题为由加征的20%关税此次未提及,因此这类商品关税为30%。 关税消息落地后,期锌表现明显,5月12日伦锌高点冲至2717美元上方,为近衰落,宏观向好下,锌价为何涨不动?

根据数据监测,2024年全年下游镀锌企业月度实际用锌量均数为40.91万吨,其中1-4月份月度耗锌量平均为36.34万吨,而2025年1-4月中,月度耗锌量平均为41.29万吨,较去年同期大幅提升,需求的缓慢复苏,亦为锌价有一定托底。

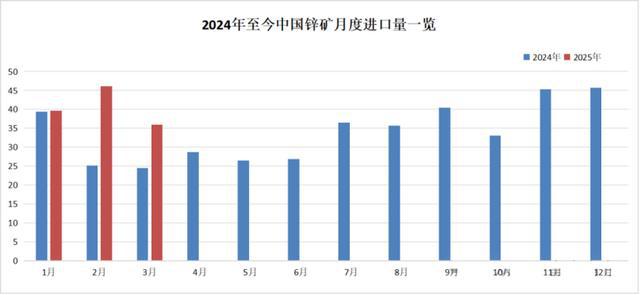

根据数据监测,2024年中国锌精矿进口总量为407万吨,其中1-3月锌精矿进口平均值为29.7万吨,而2025年1-3月中锌精矿进口平均值达到40.58万吨,较去年同期进口量大幅提升,月均值增幅达36.6%。锌精矿供应的大幅增加,为锌精矿加工费反弹提供动力,2024年9月国产锌精矿加工费跌至1500元/金属吨下方,为近十多年新低,11月开始随着锌精矿供应不断增加,加工费开启反弹之路。 截至2025年5月,国产锌精矿加工费连涨至3500元/金属吨上下,进口加工费方面,2024年11月初,CZSPT(中国锌原料联合谈判小组)发布2025年第一季度末前进口锌精矿加工费指导价为10美元/干吨,而2025年4月初,这一目标上移至70-90美元/干吨,考虑到当前进口加工费为35-55美元/干吨,且5-6月国内锌矿山产量季节性增加,市场预期短期加工费仍存上行空间,炼厂利润不断提升下,短期精炼锌供应宽松格局延续。 纵观2025年,中国基建投资以12.8万亿元总规模开启“十四五”收官之战,除传统基建全面迭代,迈向智能化以外,新基建在人工智能、物联网等数智领域亦为经济发展注入新活力,在基建投资大幅增加下,需求端有望稳步复苏,但需求复苏缓慢亦对锌价有所拖累;供应端来看,二季度末前锌精矿或维持宽松局面不变,精炼锌供应同步宽松,供多需弱下,预计短期锌价或延续区间震荡为主,现货锌价继续关注2.24-2.32万区间,留意宏观面扰动。 |

5月16日,港股机器人概念股表现强劲,第四范式涨超8%,德昌电机控股涨超3%,优必选和

5月16日,沪深指数走势分化,沪指调整,创指、深成指上涨。汽车产业链、人形机器人和

格隆汇5月16日|A股主要指数早盘涨跌不一,沪指跌0.52%报3363点,表现相对较差,深证

小米Civi 5 Pro产品定位从“潮流旗舰”进化为“全能轻薄旗舰”,全面承袭小米旗舰技术

格隆汇5月16日|港股药品股拉升明显,其中,山东新华制药一度大涨近16%表现抢眼,天大

2025年4月新能源汽车产销情况简析

2025年4月汽车出口情况简析

每经编辑|何小桃 据央视新闻报道,当地时间5月15日,也门胡塞武装发表声明表示,

每经记者|吴泽鹏王晶每经编辑|金冥羽 张海妮 4月中旬,卓翼科技(002369.SZ,股

每经编辑|何小桃 5月以来,各地气温持续攀升,西瓜作为消暑佳品备受消费者青睐。