|

阡乐科技获悉,中信证券发布研报称,2024Q2以来,受到行业消费需求疲弱拖累,上市酒企营收增长开始显著降速,同时受到竞争加剧和规模效应减弱影响,较多酒企的盈利能力一定程度承压。今年春节旺季,白酒行业整体动销同比降幅已有一定程度收窄,若未来需求逐步企稳,考虑到2024年的基数效应,预计2025Q3开始白酒公司业绩表现有望出现一定程度改善。当前头部白酒公司通过提高分红率、回购、增持等不断提升股东回报,增厚投资安全边际。再考虑到后续会出台消费刺激政策和宏观经济继续复苏的预期,该行延续对头部名酒企业的配置建议。 中信证券主要观点如下: 白酒行业需求承压,酒企报表显著降速。 2024年,19家A股上市白酒公司实现营收4399亿元/同比+8.1%,相较2023年增速回落7.5pcts,剔除贵州茅台(600519.SH)和五粮液(000858.SZ)后同比+2.1%,2025Q1上市酒企/剔除茅五营收增速分别为+1.8%/-6.4%,降速明显。其中高端酒表现平稳,有基地市场的名酒分化加剧,全国扩张名酒持续深度调整。白酒行业营收增长自2024Q2以来出现明显放缓迹象,2024Q3上市白酒企业剔除茅五整体同比增速已开始下降,2025年一季度白酒行业需求和报表营收表现仍有较大压力,从合同负债、销售收现等指标来看,渠道回款尤其是中小商积极性仍偏弱。今年春节旺季行业动销同比降幅已有一定程度收窄,若未来需求逐步企稳,考虑到2024年的基数效应,预计2025Q3开始白酒公司业绩表现有望出现一定程度改善。 竞争加剧&规模效应减弱,盈利能力短期有所承压。 2024年,19家A股上市白酒公司实现归母净利润1668亿元/同比+7.6%,剔除贵州茅台和五粮液后同比-2.7%,2024Q4/2025Q1,上市白酒公司归母净利润同比增速分别为-3.1%/+2.3%,剔除茅五后分别为-60.5%/-9.2%。2024年白酒上市公司整体盈利能力较为稳定,毛利率保持小幅提升趋势,但四季度开始,伴随竞争加剧和规模效应减弱的影响,销售费用率有一定程度升高(2024Q4/2025Q1销售费用率分别同比+0.5/+0.3pct,剔除茅五同比+2.4/+1.7pcts),致使2024Q4和2025Q1白酒上市公司的盈利能力有一定程度减弱。 估值虽有修复但仍处在低位,股东回报提升增厚投资安全边际。 2025年年初至今(2025/1/1~5/9),中信白酒指数上涨+1.1%,跑赢沪深300指数3.4pcts,走势基本与核心指数趋同,其中动销表现相对较好的酒企领涨。目前,根据Wind一致预期,白酒板块市盈率(TTM)为20x,分别处在1年/3年/5年/10年/上市以来的51%/25%/10%/8%/16%分位,整体估值虽有修复但仍处于3年以上的低位区间。此外,2024年以来,白酒头部企业股东回报稳步提升,龙头公司分红率普遍在65%以上,不断增厚投资安全边际。 风险因素: 消费景气度下行;白酒销售不及预期;政策推出力度、执行进度或效果不及预期;行业竞争加剧;食品安全问题。 |

1 小时前

1 小时前

1 小时前

1 小时前

最近黄金市场像坐过山车,国际金价一周内暴跌超5%,国内金店价格更是大跳水,有银行金

“最近金价咋样啊?听说跌了?”“是的,我刚看了下,金条都降了几十块一克,确实少见

黄金周三白天可以说行情以区间震荡为主,晚间美盘后,黄金开始走单边下跌模式,最低到

这会儿华北玉米市场正热闹。贸易商腾仓出库又引发价格跌。可深加工就是不敢大落价。一

每经记者|黄辛旭每经编辑|孙磊 30.2亿元今年一季度,上汽集团(600104.SH)上市

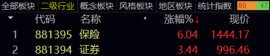

每经记者|黄小聪每经编辑|彭水萍 今日,A股多个指数收涨,其中上证指数涨幅0.86%

合金现货网5月14日消息:河钢集团公布了5月硅锰招标询盘价格为含税承兑5700元/吨,环

腾讯(00700)一季度营收1800亿元,同比增长13%。

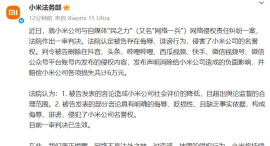

每经编辑|黄胜 5月14日傍晚,@小米法务部发文:近日,就小米公司与自媒体民之力(

每经编辑|陈柯名 据央视新闻,当地时间5月14日下午,美国总统特朗普访问卡塔尔期