|

文 | 《BUG》栏目 张奥 近日,铜文创工艺第一品牌――铜师傅向港交所递交了招股书。 这是一个被雷军看中的工艺品牌,除创始人俞光外,前两大机构大股东均为雷军系把控(顺位资本和小米集团),这也是他在该领域投出的首个IPO。 但综合市场公开数据来看,铜师傅上市路上仍存隐忧:一方面是整体业务单一,铜文创产品作为核心品类,目前营收占比约97%,其他业务虽然不断试水,但尚未跑出第二增长曲线;另一方面,铜师傅高度依赖线上渠道,线上直销占比达70.5%。经营压力下,经销商打款意愿严重降低,由2023年的0.11亿下滑到0.05亿。 如今在潮玩这条赛道上,泡泡玛特已经一骑绝尘。在此前的一场对话中,俞光曾透露出向泡泡玛特学习的想法,他说“泡泡玛特做的是潮玩,铜师傅就做传统题材的潮玩”。 忧患之下,铜师傅真能成为下一个泡泡玛特吗?

高度依赖铜,抗风险能力差 据悉,铜师傅成立于2013年,以铜质文创产品研究、设计、开发、生产与销售为主营业务。 招股书显示,公司2022年、2023年、2024年,公司营业收入分别为5.03亿元、5.06亿元及5.71亿元;同期毛利率分别为32.2%、32.4%及35.4%;同期净利润分别为5693.8万元、4413.1万元、7898.2万元。 乍一看数据增长亮眼,但其背后仍存在多种隐患。 铜师傅业务主要由五大部分构成,分别为铜质、银质、黄金、木质文创产品,以及塑料潮玩组成。其中,铜质文创产品收入逐年攀升,由2022年的4.8亿元上升至2024年的5.51亿元,整体营收占比也随之提高至96.6%。

反观其他业务合计占比仅不足5%,且仍处于试水阶段。例如,铜师傅此前打造的木质文创产品,2022年便被“砍掉”;同期出现的银质文创收入并不稳定,每年波动幅度超25%,2023年收入经历骤降后至今未回到初期收入水平;而近期推出的黄金文创贡献仍较小,其收入稳定性有待继续观察。

有业内人士评价铜师傅的跨界行为,“材质跨界的供应链压力太大,不同金属和工厂的配合度低,品控也难统一,铜师傅这波扩张步子有点险”。 此外,由于铜质文创采用铜作为主要原料,且其他业务营收占比过小,所以铜价格的波动或将直接对公司营业收入产生影响。 从营业成本报表来看,2023―2024年,铜师傅直接材料成本由1.61亿上涨至1.74亿。招股书表示,直接成本的增加与原材料价格整体上涨一致。 因此,在找到第二增长曲线降低铜文创在整体营收的占比前,铜师傅可能也缺乏在这方面的抗风险能力。 经销商打款意愿严重下降 作为文创企业,自身IP体系的构建是重中之重。而通过招股书也能发现,铜师傅在这方面的搭建略有不足。铜师傅在期内分别创建了300个、279个及456个新的原创产品IP,而铜师傅的收入也与此挂钩。 在2023年,原创IP数量由300个降至279个,同比下滑7%,原创IP对总收入的贡献也从原本的94.1%下滑至88.3%。可以看到,原创IP开发目前尚不稳定。 此前,铜师傅在和中国国家博物馆达成IP授权和中国美术学院达成战略合作后,还相继拿下了漫威IP《复仇者联盟》和刘慈欣原著、吴京主演的科幻巨制《流浪地球》的授权、大英博物馆的授权,著名当代艺术大师韩美林老师的授权。铜师傅坦言,任何无法获取、维持及执行IP权利,可能会对产品吸引力、竞争地位及财务表现产生重大不利影响。

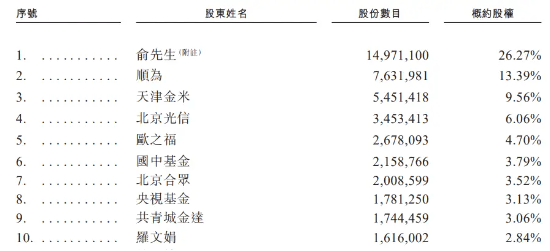

熟悉铜师傅的人士表示,“文创赛道IP联名才是双刃剑,泡泡玛特之前联名款滞销直接股价腰斩,铜师傅核心品类还是老铜艺,新故事难讲。” 另一方面,渠道上,铜师傅展现出了极高的依赖度,将线上直销牢牢握在手中,而这也直接导致了线上经销商收入的减少。 招股书显示,铜师傅期内线上直销渠道销售收入占比约70%,三年间线上经销商收入占比从10.3%降至6.7%,线下则由15.1%下滑到13.8%。或基于利益影响,2023―2024年间,经销商打款意愿严重降低,由此前的0.11亿下滑到0.05亿。此外从地域分布看,铜师傅几乎所有产品均销往内地,对海外市场缺乏占有率。 雷军“押宝”,坐稳第二大股东 在最新的股权架构中,铜师傅创始人俞光是第一大实控人股权占比26.27%。而雷军背后的顺位资本和小米集团控股的天津金米分别为第一和第二大机构股东,持股比例为13.39%、9.56%。也就是说,雷军实际掌控股权占比为22.99%。

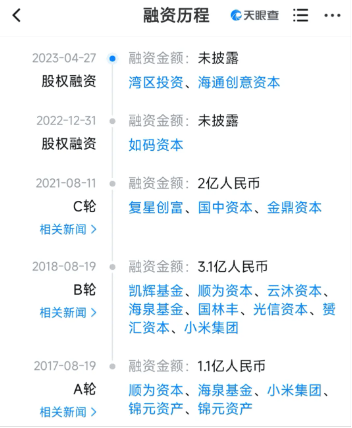

2017年,铜师傅完成1.1亿元A轮融资,由顺为资本和小米集团领投。次年,铜师傅完成3.1亿元B轮融资,顺为与小米继续追投。 顺为资本合伙人程天曾阐述了投资铜师傅的理由,称国内工艺品和家具领域存在巨大的创新机会,铜师傅将工艺与商业结合,解决了设计附加值和量产之间的矛盾;同时通过优质产品迅速在用户粉丝群体中积攒下口碑。顺为资本相信其团队的基本功、线上的高效销售渠道、粉丝的美誉度以及公司经营理念,会帮助其高速成长。

另外还有消息称,早在2018年7月9日小米上市仪式上,雷军赠送给港交所主席的“纯铜骑牛米兔”,以及小米集团上市特别定制的2万套“纯铜点赞米兔”均来自铜师傅。

值得一提的是,虽然铜师傅业务面仍存不足,但基于增长的总营收,管理层的薪资仍不断上涨。按照招股书来看,三年董事薪资分别为150万元、180万元和260万元,同时招股书还表示截至2025年末将继续支付280万元,同比2022年同比涨幅高达86.67%。 对于文创产品企业来说,IP开发、成本控制、第二曲线等均是摆在面前的难题,也将直接影响企业状况,雷军这次的大手笔究竟能否成功“上岸”? 来源:仟茂网 (责任编辑:宋政 HN002)

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com |

1 小时前

1 小时前

1 小时前

1 小时前

1 小时前

昨日周二,因美国CPI数据略低于预期,美元指数回落,回吐了前一天的大部分涨幅,目前

导语:今日主产区小麦均价2472元/吨,环比上周涨0.24%,同比跌3.96%。临近新麦大量上

汇通财经讯——美国4月CPI同比增长2.3%,低于预期,引发市场对美联储政策的重新评估,

生意社05月14日讯5月14日环氧氯丙烷市场价格上涨。据生意社监测分析系统显示,截止5月

每经记者|孙磊每经实习编辑|余婷婷 理想汽车虽然在前年营收就已突破1000亿(元)

5月14日,贾跃亭前妻、演员、影视制作人甘薇在微博发文官宣与贾跃亭离婚。甘薇发文称

英伟达CEO黄仁勋的净资产在本周飙升到1140亿美元,全球富豪榜排名第15位。英伟达股价

这篇文章报道了5月14日中国股市的情况。当天,大部分指数在午后集体走强,沪指重新站

格隆汇5月14日|A股主要指数今日早盘小幅震荡,午后集体拉升,沪指站上3400点;截至收

格隆汇5月14日|泰国财政部长皮查伊周三表示,泰国计划严格执行原产地规则以防止贸易