|

有粉丝要求聊一聊欧线,刚好最近它的K线,似乎有点要反转的意思,基本面也出现了一些正面动态,就来聊一下。

1,欧线集运的四大特征 我们还是老规矩,在讨论欧线行情之前,把欧线的基本面特征搞清楚。 欧线集运指数以上海出口集装箱结算运价指数(SCFIS)欧洲航线为标的,反映从上海港出口至汉堡、鹿特丹等欧洲基本港的集装箱即期海运价格。SCFIS于2020年4月27日对外试运营发布,并在同年11月2日正式对外发布。

它是全球首个服务类指数现金交割期货,非常特殊。基本特征方面,与其他商品差异极大。 第一,季节性明显 ✓旺季:一般在7-8月(欧洲需求旺季)、12-1月(圣诞备货),价格高点集中于8月合约。 ✓淡季:3-4月、10月前后,价格低点多出现在4月或10月。 第二,地缘政治敏感 我们看一下,欧线集运的路线图,整条线路有两个大的卡点,其一是马六甲海峡,其二是红海和还有苏伊士运河。

这两个地方都是非常狭窄的航道,一旦出现一些地缘政治问题,周边国家攻击航道,就很容易出现问题。特别是苏伊士运河和红海这一段,周边国家多,地缘政治环境复杂。

如果选择绕道好望角,油轮从亚洲到欧洲的航程需多航行约3500-4000海里,例如从波斯湾到西欧的航程将从约7000海里增至约11000海里,航行时间将延长约7-10天。 所以,一旦地缘政治有动静,大家就喜欢拿它做文章,因为这涉及到所有人的利益。 第三,供给弹性差 运输集装箱的大型油轮,建设周期比较长,大概在16个月左右,这还是排上单子的情况下。如果这个时候,轮船厂还有其他订单,比如军工订单,非集装箱邮轮订单,想要扩张也不是那么容易的。 因而,在轮船产能有限的情况下,油轮的运力在短期也是相对固定的,一旦需求爆发或者供给出事,很难短期补足,价格的持续性就比较强。 第四,预期导向 由于在大多数时间段,运力是相对固定的,而类似红海危机这样的大事儿也不常有,平时影响欧线集运的,除了季节性因素之后,就是需求了。需求的波动,与企业的补库周期、经济周期关联较高。很容易受到隔夜欧美经济数据的影响,因而跳空也比较多。 同样的道理,由于供给弹性比较差,预期弹性比较大,这就导致欧线集运的价格弹性比较大,是日内交易者非常喜欢的品种。 2,史诗级超级牛市 我还是老观点:想要搞清楚一个品种的未来,首先你得搞清楚它的过去,因为过去、现在和将来是紧密联系在一起的。如果你看不懂过去,那么你得到的有关将来的判断,也犹如浮萍一般,缺乏基础。市场一波动,观点就会像在风口摇荡。 还是回到历史,很多人熟悉欧线,是因为最近几年出现了大行情。但从历史上来看,欧线的波动性没有想象中那么大。

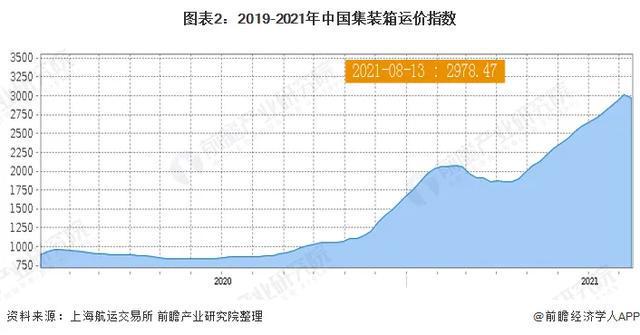

特别是最近5年,非常罕见地爆发了两次大行情。当然,第一次大行情爆发始于疫情期间。中国集装箱运价指数从1000上涨到了3000元左右。

一方面,疫情期间各国政府都在发钱维稳,导致需求大幅上升,另一方面,受疫情影响,港口工人短缺、疫情防控措施(如隔离和检测),装卸效率下降,大量集装箱滞留在港口。同时,疫情加大了供需不平衡,空载的情况大量出现。 总之,疫情带来的大行情本质上是一个比较难得的情况综合而成,既有供给面的因素,也有需求面的因素,还有结构性的矛盾等等。它是基于整个2020-2021年商品大牛市而成长起来的。 但2023年开始的这一波超级大牛市,就有点离谱了,说是史诗级也毫不为过。欧线集运指数从701.6涨到了最高4925!这可是期货,有着近10倍的杠杆。

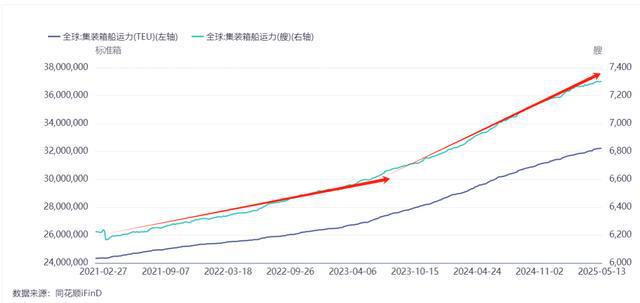

第一轮上涨开始于2023年底,巴以冲突爆发。为配合哈马斯作战,也门胡塞武装突然扩大打击范围,多次袭击红海及附近水域目标。 ✔2023年12月初,胡塞武装证实用导弹和无人机攻击在曼德海峡航行的“团结探险家”号商船和“第九”号商船。 ✔12月12日,一艘挪威籍商船遭遇袭击。商船所属航运公司称船只正将棕榈油运输至意大利,胡塞武装则认定该船为以色列运输石油。 ✔12月3日,三艘据称与以色列有关的商船遭遇胡塞武装袭击,其中一艘被迫转向。 红海局势骤然紧张,多家国际航运巨头宣布绕道航行。欧线集运价格一路狂飙至2433点,然后开始了2个多月的盘整。 原本市场预期胡塞武装不会没头没脑的得罪所有国家,可是事情总是出乎意料。二季度开始,胡塞武装将打击范围从曼德海峡扩大至印度洋,危机进一步升级,主要船司持续绕航并调整全球航线布局,由于常态化绕航导致运力损失以及港口拥堵加剧造成阶段性运力供给短缺,供需错配凸显,航运市场经历了一舱难求,运价飙升的牛市行情。 但是,来得快,去的也快,这种情况本身就是不可能持久的。胡塞武装本身力量就比较小,长期的水道打击会得罪所有的国家,特别是像中国、欧洲这样原本并不打算介入的国家。 所以,在美国加强了对胡塞武装的打击之后,胡塞武装本身也得罪不起所有人,2024年下半年开始,欧线集运就展开了一场非常流畅的下跌流程。从最高4900多点,最低下跌到了最近的1200点左右。 3,过剩时代,油价为王 从供需的角度来看,欧线集运正在从供给不足走向供给过剩。我们前面提到过,2021年开始,全球运力不足,中远海控1年就能赚1000亿的利润。 庞大的利润吸引了大量的订单,但是2021年开始了新一轮造船周期,这一点可以从中国船舶的股价上看出来,很多订单都得排到1年后开工,如下图所示,集装箱船的完工数量从2023年5月开始上升的。

过去2年(2023.4-2025.3),集装箱船的完工量是此前两年(2021.4-2023.3)的2.5倍,也就是说,过去2年,新的集装箱船产量增加了150%左右。如下图所示,全球运力在2023年开始,出现了一个拐点式的加速增长。

与此同时,集装箱船的手持订单量还创了新高,更何况船运巨头们在过去几年,可是吃得太饱了。还是拿中远海控来说,1年就赚了10年的利润,他们都有钱去买新船。

现在,由于集装箱船的订单还没有完全释放,新增的产能还在增加。所以,从1-3年的长度来看,未来供给都是持续增加的,只要需求没有突然大爆发,整个欧线集运的行情应该都是空头。 在未来的3年内,油价的波动将会对整个欧线集运的价格产生较大的影响,因为供需单方面比较明确的情况下,成本将是影响整个欧线集运的关键因素,而油价就是核心中的核心。 这一点,我在前面《击穿现金流成本的N种情况》里面提到过,船舶属于固定资产,一旦买下来,折旧随时会发生,只要有订单,不击破现金流成本,航运公司都会接的,除非碰到了现金流成本,而决定现金流成本的就是油价。 当然,宏观因素依然是非常重要的,因为宏观本来也是油价波动的关键驱动力。但,整体上来看,需求还是比较弱,在美国关税战的大背景下,还是弱。 短期来看,由于中美关税战的松动,可能会出现脉冲式上涨,因为大家不知道这轮谈判会持续多久,反反复复也是很正常的事情,2018年原本都谈好了,最后又闹翻了。 这一次,同样是有可能的。很多人,可能会趁着这个时间窗口,加大补库的力度。因而可能会带动需求端的脉冲式上升,不过关税主要应对的还是美洲航线,中欧之间没有什么太多的关税问题。 至于会不会再次出现红海危机的问题,这个谁也说不好,但这个事情对行情影响比较大。如果再次反复,肯定会对价格形成冲击,重仓做这个欧线有点风险。除非是日内玩一玩,长线很容易出现跳空,跑都跑不掉。 |

1 小时前

1 小时前

1 小时前

1 小时前

每经记者|刘明涛每经编辑|赵云 5月14日,A股窄幅整理,大金融走强,截至上午收盘

每经记者|刘明涛每经编辑|肖芮冬 今日上午,A股整体表现平淡,海外市场相关ETF走

每经编辑|毕陆名 据新华社14日消息,正在沙特阿拉伯访问的美国总统特朗普13日在沙

富格林曝光,在现货黄金交易中遭遇亏损是许多投资者不愿面对却又可能经历的情况,但出

5月14日资讯分享周二,受CPI数据刺激,现货黄金收复3250关口,最终收涨0.43%,报3250.

格隆汇5月14日|近期,小米集团创始人@雷军微博评论权限设置为“仅允许关注满100天的

5月14日上午,有网友称花了11500元购买的浪琴嘉岚系列金属腕表表盘离奇消失,只剩下表

格隆汇5月14日|欧盟准备在几周内对乌克兰进口商品征收高得多的关税,此举将打击该国

格隆汇5月14日|港股上午盘三大指数集体走强,自中美削减关税后市场波动起伏明显,但

5月14日,港股三大指数呈现震荡走高的态势。午间收盘时,恒生指数上涨1.43%,报23438.